お得コラム

お得コラム  モバレコポイント

モバレコポイント  お得カレンダー

お得カレンダー

【PR】本ページはプロモーションが含まれています。

事業を営んでいると、「売掛金の入金までに資金が必要」「予定していた注文がなくなり、従業員の給与が払えない..。」など、急に運転資金が必要になるケースがあります。

資金が豊富な企業ならともかく、個人事業主の場合はビジネスローンを利用せざるを得ないかもしれません。個人事業主が運転資金を必要とする場合は「できるだけ早く融資して欲しい」「少しでも審査通過率の高いローンを利用したい」と思う人がほとんどでしょう。

本記事は、比較的スムーズに借りられるビジネスローンや審査通過のポイントをいくつかご紹介します。

個人事業主にとってビジネスローンは、いざというときに非常に頼りになる存在です。今資金に困っていなくても、今後の事業継続のために知っておいても損はないでしょう。

- ビジネスローン(事業者ローン)のおすすめランキング

- ビジネスローンを選ぶポイント

- 審査通過上の注意点

- ビジネスローンで借りられなかった場合の対策

ビジネスローン(事業者ローン)おすすめランキング【2026年】

2026年現在、ビジネスローン(事業者ローン)を取り扱っている業者や金融機関はたくさんありますが、まずは比較的利用しやすいビジネスローンからご紹介していきます。

この記事でご紹介する消費者金融系やノンバンク系のビジネスローンは、保証人や担保不要で利用できるローンばかりです。なかには柔軟な審査をしてくれる業者もありますので、急ぎの融資にも非常に頼りになるローンといえます。

消費者金融系ビジネスローンは柔軟な審査をしてくれる可能性大

ビジネスローンは、主に以下の業者や金融機関で取り扱っています。

- 大手消費者金融

- 信販会社やノンバンク系の貸金業者(カード会社など)

- 銀行や信用金庫、信用組合

- 日本政策金融公庫

上記の中でお金を借りるまでのスピードを重視するなら、消費者金融が取り扱っているビジネスローンがおすすめです。消費者金融が扱うビジネスローンなら、申し込みのタイミングや審査結果次第で即日融資も可能です。

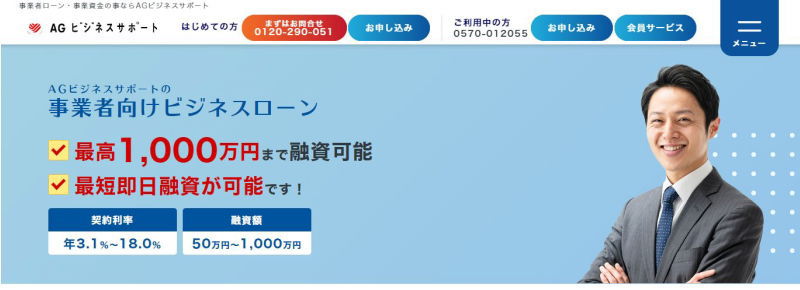

AGビジネスサポートなら最短即日融資で最長5年返済可能

AGビジネスサポートは多彩な商品があり、ローンのラインナップが豊富なのが特徴です。

- 事業者向けビジネスローン

- 事業者向けカードローン

- 不動産担保ビジネスローン

- 不動産担保カードローン

- 不動産担保開業支援ローン

- 不動産投資ローン

- 販売用不動産ローン

- 売掛債権担保融資(ABL)

- 売掛債権ファクタリング

- 補助金対応POファイナンス

- 法人クレジットカード

上記のなかで比較的利用がしやすく計画的に返済していきたいなら「事業者向けビジネスローン」がいいでしょう。利用限度額も最高1,000万円とプロミスの300万円よりは多く、かつ5年以内に分割返済していけばいいので計画的な返済も可能です。

AGビジネスサポート事業者向けビジネスローンの概要

| おすすめポイント | ・赤字決算でも利用できる場合あり ・最短即日融資が可能 |

|---|---|

| 融資限度額 | 50万円~1,000万円 |

| 借り入れ利率 | 年3.1%~18.0% |

| 利用対象者 | 法人または個人事業主 ※法人のお客様:75歳まで ※個人事業主のお客様:69歳まで |

| 資金使途 | 事業費用、運転資金 |

| 担保・保証人 | 原則不要 ※法人の場合は原則代表者の連帯保証が必要 |

| 必要書類 | 【法人】 ・代表者ご本人様を確認する書類 ・決算書 ※その他必要に応じた書類 詳しくはこちら 【個人事業主】 ・ご本人様を確認する書類 ・確定申告書 ・AGビジネスサポート所定の事業内容確認書 ※その他必要に応じた書類 詳しくはこちら |

事業融資以外の相談も可能なアクト・ウィル 「ビジネスローン」

アクト・ウィルは、東京の池袋で10年近く営業している正規の貸金業者です。

アクト・ウィル株式会社は信用保証融資や不動産担保融資を専門にしていますので、個人事業主や小規模法人の自営業者の資金調達の強い味方になってくれるでしょう。

- 信用保証融資

- 不動産担保融資

- 商業手形割引

- 有価証券担保融資

- 車担保融資

- 商業手形担保融資

- 売掛債権担保融資

ちなみに、個人ではなく法人事業主なら、最大5,000万円まで融資可能なビジネスローンも利用可能です。個人事業主、法人事業主ともに即日融資も可能ですので、急ぎ融資が希望なら平日の早めに申し込むことをおすすめします。

アクト・ウィル 「ビジネスローン(信用保証融資)」の概要】

| おすすめポイント | ・多彩な事業者向けローンを取り扱っているため相談しやすい ・本社は東京だが全国利用OK |

|---|---|

| 融資限度額 | 最高500万円 |

| 借り入れ利率 | 年10.0%~20.0% |

| 利用対象者 | 個人事業主ほか |

| 資金使途 | 事業費 |

| 担保・保証人 | 場合により必要、担保は不要 |

| 必要書類 | 代表者ご本人様を確認する書類 決済報告書の一部(損益計算書、売掛金、買掛金内訳書)など |

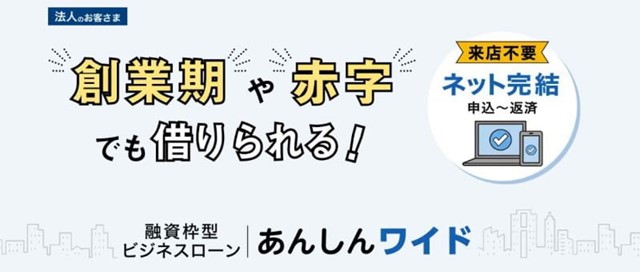

法人向けのビジネスローンならGMOあおぞらネット銀行がおすすめ

法人向けのビジネスローンならGMOあおぞらネット銀行がおすすめです。創業期や赤字でも借りれるビジネスローンとして人気があります。

- 最低金利年0.9%~、最大1,000万円までの借り入れ限度額

- 決算書、事業計画、担保、保証人不要で審査可能

- 審査申し込み~借り入れまで最短2営業日でネット完結

- 繰り返し借り入れが可能で、返済自由な「融資枠型」のローン

GMOあおぞらネット銀行の法人ビジネスローンは、利用に法人口座開設が条件となっており、法人口座開設後にローン申し込みの流れになっています。

口座開設は、申し込みフォームに入力し事業内容申告と必要書類をアップロードするだけなので特に難しいことはありません。カードローンのように限度額内で繰り返し利用できるため、万が一の時に備えて利用枠だけ作っておくのもおすすめです。

(自動借り入れ機能をお申し込みの場合には、円普通預金口座(代表口座および追加口座)のデビットカード利用における資金不足時、口座振替(Pay-easy(ペイジー)のダイレクト納付方式を含む)における資金不足等、ならびに本商品の約定返済(元金及び利息)における資金不足時に、当該資金不足についてお客様による操作をすることなく、借り入れ限度額の範囲内で借り入れがなされ、不足分に充当いたします。)

【融資枠型ビジネスローン「あんしんワイド」の概要】

| おすすめポイント | 創業期や赤字決算でも利用可能 |

|---|---|

| 融資限度額 | 10万円以上1,000万円以内 |

| 借り入れ利率 | 年0.9%~14.0% |

| 利用対象者 | 次の条件をすべて満たす法人のお客さま ・当社の法人口座(円普通預金口座)をお持ちであること ・営利法人であること (会社の種類が株式会社、有限会社、合同会社、合名会社、合資会社であること) ・日本に登記上の法人住所があること |

| 資金使途 | 事業資金 ※投機資金等は利用不可 |

| 担保・保証人 | 不要 |

| 必要書類 | 審査はお客さまのお取引データ(銀行口座の入出金取引明細等)をもとに行います。決算書や事業計画書をご提出いただく必要はありません。 freee入出金管理 with GMOあおぞらネット銀行をご利用の場合は、同期した銀行口座の通帳コピーなどの提出が必要となる場合があります。 ※ GMOお得意さま応援ローン特約は、GMOインターネットグループ各社とのお取引内容をもとに審査を行います。お取引内容は、GMOインターネットグループ各社より提供されるため、別途ご提出いただく必要はございません。 |

プロミスの「自営者カードローン」は急ぎの場合も対応可能

急ぎの事業資金が必要なら、プロミスが扱う「自営業者カードローン」がいいでしょう。申し込む時間にもよりますが、プロミスの自営者カードローンなら最短即日融資も可能です。

あとでご紹介するビジネスローンのなかには、申し込みから融資まで3~4日程度かかる場合があります。事業に必要なお金によっては「今日中に仕入れ代金を支払う必要がある」など、急ぎでお金が必要になるケースも多いでしょう。そんな時に、プロミスの自営者カードローンはとても頼りになります。

ただし、プロミスの自営者カードローンはweb申し込みができず、申し込み方法が限定されます。夜間の手続きもできませんので、お金が必要な場合は平日の午前中に手続きを済ませることをおすすめします。

- 自動契約機

- プロミスコール

※自営者カードローンはweb完結ができません。

プロミスの自営者カードローンの概要

| おすすめポイント | ・申し込み最短で当日の融資も可能 ・事業資金だけではなくプライベートでの利用も可能 ・利用限度額の範囲なら何度でも借り入れ可能 |

|---|---|

| 融資限度額 | 最大300万円まで |

| 借り入れ利率 | 年6.3%~17.8% |

| 利用対象者 | 20歳以上65歳以下で自営業を営んでいる人 |

| 資金使途 | 生計費および事業費に限る |

| 担保・保証人 | 不要 |

| 必要書類 | ・本人確認書類 (運転免許証やパスポートなど) ・確定申告書(前年分) ・青色申告決算書または収支内訳書 ・事業実態を疎明する書類 ※希望額100万円以下の場合 (例1)営業許可証または入館証明証に類する書類 (例2)受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類 (上記書類は発行日が直近1年以内のもの) ※希望額が100万円超の場合(いずれか2点) (例1)営業許可証または入館証明証に類する書類 (例2)受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類 (発行日が直近2ヶ月以内のもので、会社名(屋号)または会員の氏名の記載があるもの。取引先の会社名(屋号)の記載があるもの) |

アコム「ビジネスサポートカードローン」なら総量規制オーバーでも申し込みが可能

消費者金融が扱うビジネスローンは、返済能力さえ問題なければ総量規制の「年収の三分の一以内の借り入れ」を超えて(総量規制オーバーでも)利用できる場合があります。

アコムのビジネスサポートカードローンも、総量規制の例外で利用できるローンのひとつです。利用限度額はプロミスと同様300万円までですが、web申し込みも可能です。

ただし、web申し込みをしても書類が自宅に郵送されてきますので、家族にビジネスローンの利用を内緒にしている場合は慎重に申し込んだほうがいいでしょう。

アコムのビジネスサポートローンの基本概要

| おすすめポイント | ・最短即日融資が可能 ・利用限度額の範囲内で繰り返し借り入れ可能 |

|---|---|

| 融資限度額 | 1万円~300万円 |

| 借り入れ利率 | 年12.0%~18.0% |

| 利用対象者 | 20歳以上で業歴1年以上の個人事業主でアコムの審査基準を満たしていること ※株式会社などの代表者は申し込み不可 |

| 資金使途 | 自由 |

| 担保・保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの) ※契約極度額が100万円超の場合は以下書類も必要 青色申告の場合 直近1期分の「青色申告決算書(写し)」 白色申告の場合 直近1期分の「収支内訳書(写し)」 |

信販会社・ノンバンク系ビジネスローンは限度額が大きい点がおすすめ

消費者金融以外にも信販会社が扱うビジネスローンを利用する方法もあります。大手消費者金融のビジネスローンの場合だと、最高利用限度額は300万円程度です。

一方、クレジットカード会社や信販会社が扱うビジネスローンは、利用限度額が500万円~2,000万円程度のところもあり、余裕をもった使い方ができます。

オージェイ「ビジネスローン」はプライベート用個人向け融資も取扱い可

株式会社オージェイは、東京都中野区にある事業主向け融資を専門に扱う貸金業者です。オージェイのビジネスローンは、ビジネスローンだけではなくプライベートな用途で借りるためのローンも取り扱っています。

身の回りのお金の相談を、トータルでサポートしてくれる点が特徴といえるでしょう。ただ、オージェイのビジネスローンを契約するには、来社か担当者との面談が必須となりますので、東京以外に住んでいる人の利用は難しいでしょう。

オージェイの店舗に行くことさえできれば、即日審査・即日融資も可能ですので、急ぎの資金調達にも非常に頼りになるローン会社といえます。

オージェイのビジネスローンの概要

| おすすめポイント | ・最短即日融資が可能 |

|---|---|

| 融資限度額 | 30万~1億円 |

| 借り入れ利率 | 年10.0%~18.0% |

| 利用対象者 | 法人または個人事業主 |

| 資金使途 | 事業費 |

| 担保・保証人 | 原則不要 (法人の場合は代表者の保証が必要) ※審査の結果により担保、第三者の保証人が必要となる場合あり ※担保の種類…不動産・動産・売掛債権など |

| 必要書類 | ・本人確認書類 ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明 ・納税証明書 ・そのほかオージェイが審査上必要と判断した資料 |

低金利の銀行ビジネスローンおすすめを紹介

つぎに、銀行が扱うビジネスローンも見ていきましょう。銀行のビジネスローンは消費者金融よりも金利が低い点がメリットです。

ただし、金利が低いローンは一般的に審査が厳しい傾向がありますので、急ぎの融資を希望する場合は利用しないほうがいいでしょう。

PayPay銀行ビジネスローンは起業したてでも利用可能

事業者ローンによっては開業後すぐの利用ができないケースがありますが、paypay銀行のビジネスローンは開業してすぐでも利用できる点がメリットです。申し込みから融資までお店に行く必要もなく、すべてWEBで完結しますので、忙しい個人事業主にも最適なビジネスローンといえるでしょう。

paypay銀行に口座がなくても申し込めますし、金利も低いため、いざというときのために契約だけしておくのもいいかもしれません。

paypay銀行ビジネスローンの概要

| おすすめポイント | ・手続きはWEBで完結 ・paypay銀行に口座がなくても申し込める ・利用限度額の範囲内で何度でも借り入れ可能 |

|---|---|

| 融資限度額 | 10万~1,000万円 |

| 借り入れ利率 | 年1.8%~13.8% |

| 利用対象者 | 下記の条件を満たしている個人事業主 ・日本国籍を有している、または外国籍で日本での永住権を有していること ・申し込み時の年齢が満20歳以上満69歳以下であること |

| 資金使途 | 事業性資金 |

| 担保・保証人 | 不要、アイフル株式会社の保証が受けられること |

| 必要書類 | ・事業実態の確認できる資料、所得証明資料が必要になる場合あり ・永住権または特別永住権の確認できる資料、古物商許可証などの提出が必要となる場合あり ・普通預金口座「ビジネスアカウント」が必要 |

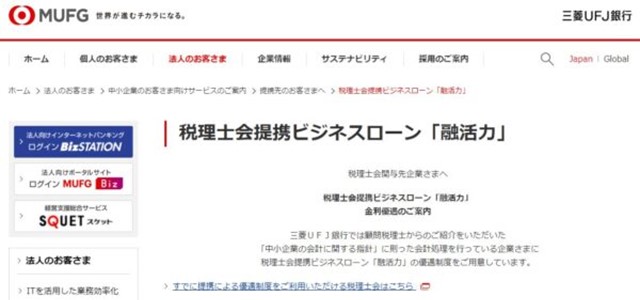

三菱UFJ銀行のビジネスローン融活力は提携の税理士会紹介が必要

三菱UFJ銀行のビジネスローン「融活力」は、全国の商工会議所などを経由して申し込める事業者向けローンです。

下記に、長崎商工会議所から申し込む場合の概要を記載しています。申し込み条件が「2年以上の事業継続」や「債務超過になっていないこと」など、厳しく設定されている一方、審査に通れば最低金利年2%台から利用できる点が最大のメリットといえるでしょう。

利用限度額も最高5,000万円まで設定可能ですので、かなり余裕のある借り入れが可能です。

三菱UFJ銀行のビジネスローン融活力の概要※長崎商工会議所利用の場合

| おすすめポイントと注意点 | ・商工会議所などを経由して申し込みが必要 ・最高5,000万円までの融資も可能 ・赤字だと利用できないなど融資基準は厳しめ |

|---|---|

| 融資限度額 | 最大5,000万円 |

| 借り入れ利率 | 年2.10%~9.0% (通常金利は年2.35%~) |

| 利用対象者 | ・長崎商工会議所会員確認書発行を受けた企業 ・法人で決算書2期分の提出が可能であること ・最新決算期で債務超過になっていないこと ・三菱UFJ銀行の受付窓口へ来店できること ・税金を滞納していないこと |

| 資金使途 | 事業資金 |

| 担保・保証人 | 原則無担保、第三者保証不要 ※代表取締役の連帯保証は必要 |

| 必要書類 | ・長崎商工会議所会員確認書 ・直近2期分の以下書類原本(写) (損益計算書、貸借対照表、利益処分計算書又は株主資本等変動計算書、勘定科目内訳明細書等) ・法人税確定申告書(直近2期分の原本(写))~税務署受付印のあるもの ・履歴事項全部証明書 (発行後3ヵ月以内) ・納税証明書 ・借り入れ申し込み書 ・個人情報の取扱いに関する同意書 |

三井住友銀行のビジネスセレクトローンは業歴2年以上で利用可能

三井住友銀行のビジネスローンも審査基準は厳しめです。ただ、最高1億円まで利用できますので、信用力のある法人なら申し込んでみる価値はありそうです。

審査に問題なければ無担保で利用できますし、第三者の保証も不要です。(代表取締役の連帯保証が必要)ただし、最寄りの店舗営業エリア内に法人があることが条件になりますので、「全国どこからでも申し込める」わけではありません。

また、実際の融資の際には以下の印紙代も必要ですので、少額融資には不向きといえます。

- 初回利用の場合の印紙代…77,000円

(3,000万円以上の場合:99,000円) - 初回利用以外の場合…33,000円

(3,000万円以上の場合:55,000円)

三井住友銀行中小企業向け融資ビジネスセレクトローン

| おすすめポイントと注意点 | 業歴が2年以上あれば申し込み可能 |

|---|---|

| 融資限度額 | 公式サイト参照 |

| 借り入れ利率 | ― ※固定金利、各種金利優遇制度もあり ※審査結果に応じ三井住友銀行指定の金利が適用される |

| 利用対象者 | ・業歴2年以上であること ・三井住友銀行の取扱窓口で取引が可能な地域に所在していること ・最新決算期において債務超過になっていないこと ・申し込み時点で税金の未納がないこと |

| 資金使途 | 運転資金、設備資金(決算・賞与資金としての利用も可能) |

| 担保・保証人 | 担保…不要 保証人…第三者保証不要(代表取締役全員の連帯保証は必要) |

| 必要書類 | ・最新の税務申告書(原本3期分) ・最新決算期の納税証明書 ・商業登記簿謄本(履歴事項全部証明書、発行後3ヵ月以内のもの) ・そのほか三井住友銀行が指定する書類 |

東京スター銀行「スタービジネスカードローン」

金利が低い銀行系ビジネスローンを希望しているなら、東京スター銀行の「スタービジネスカードローン」も検討してみましょう。

さきほどの三井住友銀行や三菱UFJ銀行とはちがい、東京スター銀行のビジネスローンは全国どこからでも申し込める点が特徴といえます。

審査回答も最短5日となっていますので、融資をそれほど急いでいないなら、申し込んでみるのもいいかもしれません。東京スター銀行のビジネスカードローンには、以下の特徴もあります。

- 銀行のビジネスローンには珍しく個人事業主でも利用可能

- 事業資金に限らず資金使途自由なお金が最高1,000万円まで借りられる

- 来店不要で申し込み手続きが完了する

- 全国どこからでも申し込め、担保保証人は不要

ただし、ローン契約後は自宅にローンカードが郵送されてきますので、家族に内緒で利用したい場合は要注意です。

東京スター銀行のビジネスカードローンの概要

| おすすめポイント | ・最短5日で審査回答 ・資金使途自由 ・全国どこからでもWEBで申し込み可能 |

|---|---|

| 融資限度額 | 50万円~1,000万円 (10万円単位) |

| 借り入れ利率 | 年4.5%~14.5% |

| 利用対象者 | ・事業を営んでいる法人代表者・個人事業主 ・申し込み時の年齢が満20歳以上、契約時の年齢が満69歳以下 ・保証会社(アイフル株式会社)の保証が受けられること |

| 資金使途 | 事業性資金 |

| 担保・保証人 | 不要 (アイフル株式会社が保証) |

| 必要書類 | ・本人確認書類 ・直近1期分の収入が分かる書類 ・商業登記簿謄本 (法人代表者の場合) ・個人事業開業届出済証明書など |

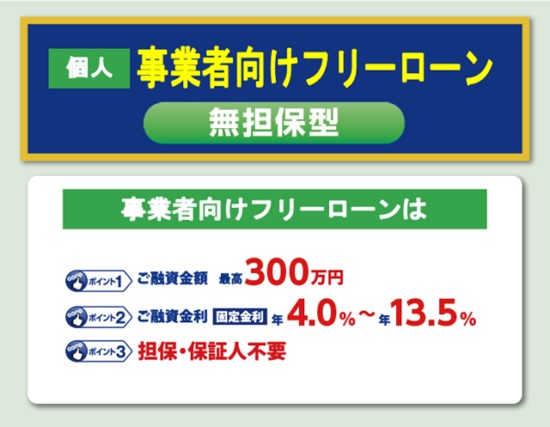

関西みらい銀行「事業者向けフリーローン」

関西地方に住んでいる人なら、関西みらい銀行の「事業者向けフリーローン」も利用できます。関西みらい銀行の事業者向けフリーローンは、上限金利が年率で13.5%です。

消費者金融系ビジネスローンの上限金利が年18.0%ですので、かなり低い金利で借りられる点がメリットといえます。もちろん、利用時には担保保証人不要で借りられますので、まわりに心配をかけずに事業資金の用意ができます。

関西みらい銀行の事業者向けフリーローンの概要

| おすすめポイント | ・審査結果により年4.0~13.5%の低金利で借りられる ・繰上げ返済も可能 |

|---|---|

| 融資限度額 | 10万円~300万円 (1万円単位) |

| 借り入れ利率 | 年4.0%~13.5% |

| 利用対象者 | ・以下の条件をすべて満たす個人 ・申し込み時の年齢が満20歳以上完済時満76歳未満であること ・継続して安定した収入があること ・保証会社(株式会社クレディセゾン)の保証が受けられること ・取扱店の営業区域内に居住または営業拠点があること |

| 資金使途 | 事業資金 ※法人への転貸資金としては利用不可 ※使いみちの確認あり |

| 担保・保証人 | 不要、株式会社クレディセゾンの保証が受けられること |

| 必要書類 | 問い合わせ要 |

福岡銀行ビジネスローン「ベストリリーフL(エル)」

福岡銀行のビジネスローン「ベストリリーフL(エル)」は、九州地方の全店舗で取り扱いができます。個人事業主の方ならば、業歴の浅い方や青色申告・白色申告の方でも申し込みができ、保証料込みの上限金利年14.6%で最高200万円までの融資が可能です。

申し込み時には福岡銀行の口座がなくても利用でき、融資金は希望の口座に振り込んでもらえますので、普段福岡銀行と取引していなくても気にする必要はないでしょう。FAXで申し込みができますが、契約時は店舗に来店する必要があります。

福岡銀行ビジネスローン「ベストリリーフL(エル)」の概要

| おすすめポイント | ・福岡銀行の口座がなくても利用できる ・融資期間が5年以内 |

|---|---|

| 融資限度額 | 30万円以上~200万円以内 (10万円単位) |

| 借り入れ利率 | 年14.6% (保証料込み) |

| 利用対象者 | 借入時の年齢が満20歳以上満65歳以下である個人事業主の方で、かつSMBCコンシューマーファイナンス株式会社の保証が得られる方 |

| 資金使途 | 運転資金・設備資金・その他 |

| 担保・保証人 | 不要 |

| 必要書類 | ・直近の確定申告書の写し (100万円超の場合) ・事業による収入が確認できる資料の提出をする場合あり (100万円以下の場合) |

公的融資は事業開業時の資金調達に強い味方

運転資金が必要なら別ですが、開業のための資金が必要なら、金利が高いビジネスローンよりも国の融資を検討してみましょう。

新規事業をはじめる人や事業を開始してから7年以内の人なら、日本政策金融公庫の「新規開業資金」が利用できます。公庫の新規開業資金のポイントもまとめていますので、詳しくは下記公式サイトからご覧いただければと思います。

日本政策金融公庫の新規開業資金の概要

| 融資限度額 | 最高7,200万円 (うち運転資金は4,800万円まで) |

|---|---|

| 返済期間 | 20年以内、運転資金は10年以内 ※ともに「うち据置期間5年以内」での据置期間あり |

| 保証人・担保 | 要相談 |

※参考:日本政策金融公庫の新規開業資金

ビジネスローン(事業者ローン)を選ぶポイントと注意点

はじめてビジネスローンを利用する場合は、「どの業者に申し込んでいいのかわからない」と思う人も多いのではないでしょうか。

そこで、数ある業者のなかから、安心できるビジネスローンを選ぶポイントについて詳しく解説していきたいと思います。

ビジネスローンを利用する場合は、安心できる業者選びも重要ですが、「スピーディーに融資をしてくれる業者選び」が重要です。急ぎの運転資金が必要なのに審査に手間どったり審査に落ちたりすると、別の金策手段を考える必要も出てきます。

金利が高い業者は柔軟な審査が可能

「安心できる業者から借りたい」「できるだけ審査通過率の高いところから借りたい」なら、以下の条件にあてはまる業者を利用しましょう。

- 上限金利が高い貸金業者

- ビジネスローンを専門にしているローン会社

融資利率が高いローン会社は、金利が低いローン会社よりも比較的柔軟な審査をしてくれる傾向があります。金利が低い銀行ローンなどは、貸し倒れリスクを徹底的に避けるため、厳しい審査をします。

一方、金利が高いローンは貸し倒れリスクを想定して金利を高く設定しているため、銀行よりは審査にとおりやすい傾向があります。

貸金業者のなかにもさまざまな会社がありますが、できることなら事業融資を専門にしているローン会社を利用することをおすすめします。なぜなら、専門業者のほうが融資のスピードが早く柔軟に対応してくれるケースが多いためです。

取引実績のある銀行融資がビジネスローンに最適

どうしても銀行のビジネスローンを利用したいなら、普段から取引をしている銀行のローンを検討してみましょう。

まったく取引のない銀行から借りるより、普段住宅ローンや積み立てを利用している銀行から借りたほうが、審査面で優遇してくれる場合があります。

なぜなら普段のローン返済や積み立てをすることで、「信頼できる顧客」データが銀行側に残っている場合があるからです。逆に考えると、普段の取引で延滞などを発生させていると、事業者向けローンの審査に落ちる可能性が高いともいえます。

公的融資を最優先で考える

さきほど日本政策金融公庫の新規開業資金についてご紹介しましたが、事業費として融資を受ける場合は、最優先で公的融資を検討することをおすすめします。

公的融資は1~2週間程度の審査時間はかかるものの、以下のメリットがあります。

- 返済開始までの猶予期間(据置期間)があるため返済計画を立てやすい

- 金利が低い

(1~2%台で借りられる。消費者金融系ビジネスローンの上限金利は18%) - 返済期間が長い

(10年~20年で返済可能。ローン会社のビジネスローンは5年返済の会社もある) - 保証人や担保が不要

- 融資を受けても銀行からの評価が下がらない

(消費者金融系の借り入れは銀行融資の際に悪い評価を受ける)

公庫融資以外にも、地元の商工会議所や銀行に相談すれば、さまざまな地域の支援制度を紹介してくれる場合もあります。

ビジネスローン利用のメリットとデメリットを解説

ここでビジネスローンを利用するメリットとデメリットについて、簡単に整理しておきましょう。ビジネスローンには「融資スピードが早い」メリットがある一方で、金利が高い点や銀行からの評価が下がる点など、いくつかのデメリットがあります。

利用する際には、焦らずにデメリットもよく考えたうえで申し込むようにしましょう。

ビジネスローンは無担保でも借りられる

ビジネスローンの最大のメリットは、「無担保」「第三者の保証不要」で借りられる点でしょう。銀行融資の場合、ローンによっては自宅の不動産を担保として差し出す必要があります。

利用者に信用力がない場合は、自分以外の第三者を保証人として設定するように求められるかもしれません。

一方、ビジネスローンのほとんどは担保不要ですし、第三者を保証人として設定する必要はありません。ただ、利用するローンによっては保証会社の保証を受けることが条件になっているケースがあります。

利用者が万一返済できない場合、保証会社はローン利用者の代わりにローンを返済する仕組みになっています。

融資までのスピードが早い!最短即日融資可能

消費者金融系のビジネスローンを利用すれば、「即日融資が受けられる」点もメリットのひとつです。消費者金融にはスコアリングシステムがあり、即時で信用情報機関のデータを収集し、利用者の信用度を数値で算出してくれます。

スコアリングシステムにより瞬時に融資可否の判断ができるわけですが、スコアリングシステムが導入されていないローン会社の場合、審査回答までに時間がかかってしまいます。

銀行のビジネスローンを利用する場合は、銀行と保証会社の二重審査が実施されるため、審査に時間がかかる点がデメリットです。

また、個人融資の際には利用者が反社会勢力に加担していないかどうか警察庁データベースの照会もおこなわれます。以上の理由から、「銀行ローンでは即日融資は受けられない」と思ったほうがいいでしょう。

ノンバンク系ならWEBで手続きが完結できる

ローン会社にもよりますが、ノンバンク系のビジネスローンならWEBで手続きが完了します。一方、銀行などは来店が必要だったり申し込み用紙を取り寄せる必要があったりと、手続きが複雑になることがあります。

消費者金融系のビジネスローンの場合は、自動契約機で手続きできる場合もありますので、自宅への郵送物を回避できる点もメリットといえます。

ノンバンク系ビジネスローン利用後の銀行融資や公的融資には注意

一方、デメリットについても見ていきます。消費者金融系のビジネスローンを利用した場合は、利用した消費者金融会社名が信用情報機関に残るため、後々の銀行融資に影響が出る場合があります。

銀行の審査は非常に厳しく、消費者金融との契約履歴があるだけで、銀行融資の審査に落ちてしまうケースがあります。

とくに住宅ローンなど、借り入れ金額が大きく返済期間が長い融資の場合は、より厳しい審査がおこなわれます。

消費者金融やクレジットカードのキャッシングを利用しているだけで、審査に影響が出ることがありますので、慎重にビジネスローンに申し込むようにしましょう。

金利が高い

ノンバンク系のビジネスローンは、金利が高い点もデメリットのひとつです。さきほどの商品紹介でも触れたとおり、消費者金融が扱うビジネスローンのなかには、上限金利がカードローンと同じ年18.0%になっているところがあります。

年率で18%となると、仮に100万円を1年間借りたとして、年間18万円分の利息が発生する計算です。返済期間が長びけば長引くほど、さらに負債が膨れ上がってしまいますので、今後の事業運営にも支障をきたしてしまうかもしれません。

ビジネスローンで借りるときは、少しでも金利が低いローンを利用するようにしましょう。

ビジネスローンを装ったヤミ金を利用してしまうリスク

「正規の貸金業者」と思ってビジネスローンに申し込んだところ、「貸金業者がヤミ金」だったといった事例もあります。

ビジネスローン利用者のなかには、ヤミ金被害に遭うケースもありますので十分な注意が必要です。ローン会社によっては、大手消費者金融の名前を勝手に使って安心させるケースもあります。

また、「金利2%で貸します」と、日割りの利息をあたかも年利で借りられるように虚偽の広告を出している業者もいます。

下記の日本貸金業協会公式サイトでは、ローン会社がヤミ金かどうか検索可能ですので、利用する前には事前に確認することをおすすめします。

ビジネスローン審査通過のための注意点4つ

ビジネスローンの審査条件は各社によって違います。ただ、審査に通る基本的な条件は、ほとんどのローン会社や銀行でも同じです。

ビジネスローンの審査通過率を少しでもアップさせるために、いまからご紹介する4つのポイントをおさえて申し込むようにしましょう。

利用条件や必要書類を事前に確認しておく

ビジネスローンの審査で必要な書類は、多岐にわたります。たとえば、決算報告書が必要なケースもありますし、確定申告書の控えはほとんどのローン会社で必要です。

ビジネスローンを利用する場合は、申し込むローン会社の公式サイトをよく確認して事前に必要書類を準備しておくことが大切です。

必要な書類が古かったり、書類に不備があったりすると審査落ちの原因になりますので、細心の注意を払って書類を用意するようにしましょう。

他社ローンで延滞していると審査落ちする確率大

審査時には、経営者個人の信用情報(JICCまたはCIC)がかならずチェックされます。信用情報機関にネガティブな情報が残っていると、ビジネスローンの審査に影響が出る可能性もあるでしょう。

したがって、信用情報機関のデータに傷を付けるような行為は避けたほうが無難です。たとえば、以下の情報が信用情報機関に残っていると要注意です。

- 他社ローンの延滞

(1ヶ月以上の延滞は特に要注意) - 自己破産や個人再生など債務整理の履歴

- 何らかの事情でカードローンやクレジットカードが強制解約になった履歴

- ローン利用者に代わって保証会社が代位弁済した履歴

他社カードローンを利用している場合は、1日たりとも延滞しないことが大切です。

赤字決算の場合は利用できるビジネスローンが限られる

直近で利益が出ていない、つまり赤字決算になっている場合、ビジネスローンの審査通過は難しいでしょう。

ただ赤字決算で審査に通らないのは、銀行融資など一部のビジネスローンに限られます。ノンバンク系のビジネスローンなら、赤字決算でも審査通過できる場合があります。

公式サイトをよくチェックし、よくある質問で「赤字決算でも申し込めます」との回答があれば、申し込んでみてもいいでしょう。

経営者自身が不動産や証券を保有している場合は、不動産などを担保に入れることで赤字決算でも審査通過できる場合があります。

公式サイトに載っていない条件でも、相談次第では審査通過できる場合もありますので、まずは遠慮せずに相談することが大切です。

- プロミス

- アイフル

- アコム

※三井住友銀行や三菱UFJ銀行などメガバンクのビジネスローンは、赤字決算だと利用は難しい

納税の滞納にも注意

税金を滞納している場合も審査に落ちることがあります。ビジネスローンの審査では、返済能力が重視されますので、「税金さえも払えない」経営者には、まずもって融資はされないでしょう。

ちなみに、審査時にチェックされる信用情報機関には、税金の滞納情報は載っていません。ただ、ビジネスローンの審査時には、納税証明書の提出が義務付けられるケースがほとんどです。

税金を滞納している人は、証明書が提出できない時点でバレてしまいます。長期間税金を滞納している場合、税務署によっては経営者自身が保有している不動産を差し押さえる場合があります。

不動産が差し押さえられた場合には、登記簿に「差押登記」がおこなわれます。納税証明書の提出が不要だったとしても、謄本からバレるケースもありますので、とにかく税金は滞納しないよう注意しましょう。

ビジネスローンで審査落ちした場合の対策

いくら柔軟な審査をしてくれるノンバンク系のビジネスローンでも、返済能力がなければ審査に落ちてしまいます。審査に落ちてしまうと、従業員の給与が払えなかったり家賃や仕入れ代金の支払いもおこなえず、会社は倒産してしまうかもしれません。

そこで、最悪のケースを想定しビジネスローンの審査に落ちてしまったときの対策についても触れておきます。

- ファクタリングを利用する

- 公的融資を検討する

- 経営者個人のクレジットカードでキャッシングする

ファクタリング(売掛金の売却)を検討する

ひとつめは「ファクタリング」です。ファクタリングとは、売掛金が入金される前に売掛金を担保に現金化してもらうサービスのことを指します。

ファクタリングを利用する場合は、利用者の信用力も重要ですが、それよりも取引先の信用度が重要視されます。ファクタリングには「保証型」と「買取型」があり、一般的に利用されるのは買取型のほうです。

ただし、ファクタリングを利用すると当然手数料がかかりますし、なかには違法業者が法外な手数料をとることもありますので注意が必要です。

【金融庁違法なファクタリングに注意】

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付け(債権担保貸付け)を行っている事案が確認されています。

・ファクタリングとして勧誘を受けたが、契約書に「債権譲渡契約(売買契約)」であることが定められていない

・ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である。

上記などのケースは、ファクタリングを装った貸付けの疑いがありますので、十分注意してください。

(引用元:金融庁公式サイト)

公庫融資に申し込んでみる

国の融資では、開業資金だけではなく運転資金も借りられる制度があります。たとえば、日本政策金融公庫の一般貸付なら、運転資金として最大4,800万円の融資が可能です。

返済も据え置き期間が1年あり、その後5年以内で返済すればいいため、余裕をもって返済できるでしょう。状況により担保や保証人が必要になるケースもありますが、無担保無保証で利用できる融資制度もあります。

詳しくは、下記の日本貸金業協会公式サイトをご覧ください。

経営者の個人用クレジットカードを利用する

少額であれば、経営者自身が持っているクレジットカードがあれば、キャッシングが可能かもしれません。法人カードでも借り入れが可能なケースがありますので、手持ちのクレジットカードを確認してみるのもいいでしょう。

ただし、カードにキャッシング枠がついていない場合は審査を受けて融資枠を設定してもらう必要があります。

ビジネスローンの審査に落ちた場合は、信用情報機関の情報が原因になっているケースもあります。もし経営者自身がカードローンなどで過剰な借り入れをしていたり、延滞したりしている場合はクレジットカードの審査にも落ちる可能性が高いでしょう。

ビジネスローンに申し込む際のよくある質問を紹介

最後にビジネスローンを利用する際によくある質問についても、いくつかご紹介しておきましょう。上段で触れた「ビジネスローンは総量規制対象外である」点についても詳しく解説しますので、参考にしてください。

- 経営者個人の債務保証は必要ですか?

-

ビジネスローンの契約者が誰になるかによって変わってきます。たとえば、個人事業主など経営者個人が融資を受ける場合、債務を負うのは会社ではなく個人です。

一方、契約者が法人の場合は社長個人が債務保証をしなければいけません。

- ビジネスローンは総量規制の対象ですか?

-

結論からいえばビジネスローンは総量規制の対象外、または例外貸付けとなります。

したがって、経営者自身が年収の三分の一以上を他社貸金業者から借りていたとしても、ビジネスローンで借りられる場合もあります。

ビジネスローンといってもいくつかの種類がありますが、具体的には以下のように分けられます。

貸金業者のビジネスローン

(法人契約)総量規制対象外 貸金業者のビジネスローン

(個人契約)総量規制の例外貸付 銀行のビジネスローン 総量規制対象外 また、貸金業者のビジネスローンで総量規制例外貸付けとして利用する場合は、以下の条件を満たす必要があります。

総量規制例外貸付の条件- 資金使途が事業資金であること

(個人で使うプライベートな資金は不可) - 収入や事業計画、資金計画書や返済計画書などを提出すること

(貸金業者により異なる) - 借り入れ後も返済能力を超えていないこと

それぞれ提出すべき書類も複雑ですので、利用するビジネスローンの利用条件をよく確認しておくようにしましょう。

- 資金使途が事業資金であること

- 利息以外に法外な手数料を請求されたりしないでしょうか?

-

違法業者の場合は、利息以外にも「手数料」や「保証料」などの名目で法外な手数料を請求されることがあります。

手数料や保証料、または印紙代などは正規の貸金業者でも請求されることがあります。ただ、注意すべきなのはその「金額」です。

たとえば、100万円の融資で10%の金利手数料で借りたとしても、手数料で5万円、印紙代で3万円などと別枠でお金を取られることがあります。

貸金業者と契約する際には、金融庁や日本貸金業協会公式サイトで正規の業者かどうかよく確認し、安心できる業者かどうか見極めてから申し込むようにしましょう。

- 保有不動産に銀行の抵当権がついていますが融資可能ですか?

-

個人が保有する不動産を担保にする場合は、1番抵当に銀行が設定されているケースがほとんどではないでしょうか。

経営者自身が銀行の住宅ローンを利用している場合は、銀行が1番抵当権をおさえています。ノンバンク系のビジネスローンであれば、2番抵当でも不動産を担保に融資が受けられるケースがほとんどです。

ただし、2番抵当になると実際に返済ができなくなったときに担保をおさえることは難しくなります。したがって、2番抵当でビジネスローンの融資を受ける際は、リスク対策のために金利が高くなるケースがあるため注意が必要です。

短期間で返済できるなら別ですが、長期で返済しなければいけないなら、高金利での融資は避けたほうがいいでしょう。

ビジネスローンのおすすめランキングまとめ

ビジネスローンに申し込んで審査に落ちてしまうと、たちまち資金繰りができなくなり、社員や関係先に迷惑をかけてしまうかもしれません。

ビジネスローン(事業者ローン)を利用するときは、以下のポイントをおさえたうえで、比較的審査通過率の高い業者を利用することが大切です。

- より確実に借りたいなら金利が高いローン会社を選ぶ

- 赤字決算でも利用できる業者を選ぶ

- 無担保、第三者の保証が不要なローンを選ぶ

- 必要書類が少ないローンを選ぶ

- 無登録の違法業者を利用しない

事業資金が必要になったら、今回の記事を参考に事前に下調べをしてから、ビジネスローンを申し込むことをおすすめします。