お得コラム

お得コラム  モバレコポイント

モバレコポイント  お得カレンダー

お得カレンダー

「毎月の返済がきつい」「金利が高すぎる気がする..。」—そんな悩みを抱えながら、カードローンを使い続けていませんか?

実は今、カードローンの借り換えを検討する人が増えています。理由はとてもシンプルで、より低金利の銀行カードローンなどに借り換えるだけで、返済総額を大きく減らせる可能性があるからです。

特に、消費者金融やクレジットカードのリボ払いで年15%以上の金利を支払っている場合、カードローン借り換えで低金利の銀行へ移行することで、数万円から場合によっては数十万円単位で利息が軽減できることもあります。

一方で借り換えには審査があり、人によっては「思ったよりメリットが出なかった」「審査に通らなかった」というケースがあるのも事実です。

そこでこの記事では、借り換えにおすすめの銀行カードローンを中心に、メリット・デメリット・審査のポイント、手続き方法、そして失敗しないための具体的な判断基準までを徹底解説します。

また、金融庁や官公庁の発信する情報をもとに「安全で健全な借り換えの考え方」についても分かりやすく紹介します。この記事を読むことで、「今のカードローンを借り換えるべきか」「どの銀行のカードローンを選べばいいのか」が、はっきり見えてくるはずです。

カードローン借り換えとは?仕組みとメリットを解説

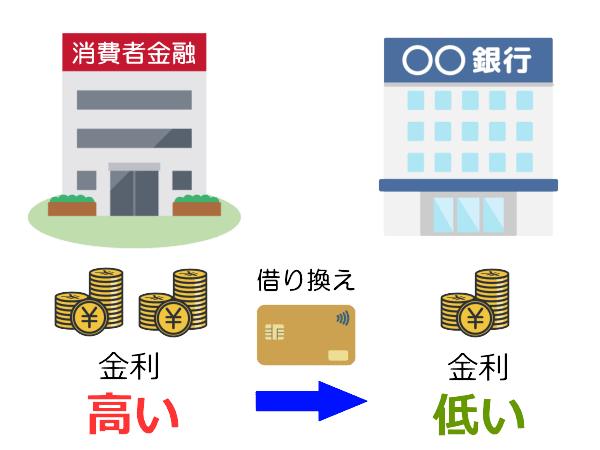

「カードローンの借り換え」とは、現在利用しているカードローンよりも条件の良い別のカードローンへ変更し、その資金で今の借入を完済することを指します。簡単にいえば、「より低い金利のローンに乗り換えて、利息負担を軽くする方法」です。

たとえば金利年18%で借りているカードローンを、年12%の銀行カードローンへ借り換えるだけで同じ借入額・同じ返済期間でも支払う利息の総額は大きく変わってきます。借り換え後は新しいカードローン1本だけを返済していく形になるため、金利面だけでなく管理の面でもメリットが大きいのが特徴です。

なお、よく混同されがちなものに「おまとめローン」がありますが、借り換えとの目的は少し異なります。

借り換えは「1つのローンを、より条件の良いローンに変えること」が主な目的であるのに対し、おまとめローンは「複数の借入先を1本にまとめること」が主目的です。

ただし実際には「複数の借入をまとめて、なおかつ金利を下げる」というケースも多く、借り換えとおまとめは重なる部分も少なくありません。

カードローンの借り換えが注目されている背景には、次のような理由があります。

- 消費者金融やリボ払いの金利が高いままになっている人が多い

- 銀行カードローンの低金利商品が増えてきている

- ネット完結で申し込める銀行ローンが増え、手続きのハードルが下がった

つまり、以前よりも「借り換えしやすい環境」が整ってきているということです。

正しく借り換えを行えば、「毎月の返済額が減る」「返済期間を短縮できる」「精神的な負担が軽くなる」など、家計にとって大きなプラスになります。

ただし、やみくもに乗り換えをすると逆に負担が増えるケースもあるため、正しい知識を持って判断することが何より重要です。

次の章では、カードローン借り換えの具体的なメリットを、さらに掘り下げて解説していきます。

カードローン借り換えのデメリットと注意点を説明

カードローンの借り換えは、うまく使えば返済負担を大きく軽減できる強力な手段です。しかし一方で、正しい知識を持たずに行うと、かえって状況が悪化してしまう可能性もあります。

ここでは、カードローンの借り換えを検討する前に必ず知っておきたいデメリットと注意点を整理します。

借り換えの審査に通らなければならない

カードローンの借り換えでは、あらたに金融機関へ申し込みを行い、「借り換えの審査」を受ける必要があります。つまり、「今すでに借りられている=次も必ず通る」というわけではありません。

特に銀行カードローンの場合は、以下のような点を厳しくチェックされます。

- 年収と勤続年数

- 他社借入件数、借入総額

- 過去の返済履歴(延滞など)

- クレジットスコア、信用情報の内容

もし、この審査に落ちてしまうと、借り換えは実行できず、現状の金利ローンをそのまま返済し続ける形になります。そのため、借り換え前には「自分の属性で審査に通りそうな金融機関かどうか」を見極めることが非常に重要です。

借り換え直後は一時的に信用スコアが動く

カードローンを借り換えると、信用情報機関には以下のような情報が登録されます。

- 新しいローンへの申込情報

- 旧ローンの完済(または解約)情報

- 新たな借入情報

これらの情報は基本的には「マイナス」ではありませんが、短期間でローンの動きがあると、一時的に信用スコアが変動するケースがあります。特に注意したいのは下記のような行動です。

- 短期間に複数の金融機関へ申し込む

- 借り換え後にまた別のローンへ申込む

これを繰り返すと「資金繰りに困っている人」と判断され、かえって審査が通りにくくなる可能性があります。基本的に借り換えは、1社に絞って慎重に行うことが基本ルールです。

金利差が小さい場合は思ったほど効果が出ない

カードローン借り換えの最大の目的は「金利を下げること」ですが、仮に現在の金利が年14.5%で借り換え後の金利が年13.8%などのように、金利差が1%前後しかない場合は正直なところ大きな効果は期待できません。

借入額が少なかったり、返済期間が短い場合は「手続きの手間」「審査のリスク」の割に、節約できる利息が数千円程度にとどまるケースもあります。

そのため、借り換えを検討する目安としては以下の3つが揃っているかが重要な判断材料になります。

- 金利差が「3%以上」ある

- 借入額が「50万〜100万円以上」ある

- 返済期間が「2年以上」残っている

【金融庁の考え方】過剰な借入・多重債務への注意

金融庁は、銀行・消費者金融を含むすべての貸付に対し、「過剰貸付の防止」を強く求めています。つまり、借り換えであっても、返済能力を超えた利用は本末転倒であるという考え方です。

実際に金融庁は、銀行カードローンの利用に関して次のような方針を示しています。

- 利用者の返済能力を超える貸付を防止すること

- 多重債務問題の発生を防ぐこと

- 借り換えであっても、慎重な審査を行うこと

これはつまり「借り換え=必ず得する制度」ではなく、あくまでも返済負担を適正化するための手段に過ぎない、という立場です。また、日本貸金業協会でも、多重債務のリスクについて注意喚起を行っており「借り換えを検討する際には、返済計画を明確に立てること」が強調されています。

【参考資料】

・銀行カードローンの実態調査について│金融庁

・銀行カードローンのフォローアップ調査結果について│金融庁

・銀行カードローンの保証業務に関するお願い│日本貸金業協会

カードローン借り換えで失敗しやすい人の共通点

実際に、カードローン借り換えで失敗してしまう人には次のような共通点があります。

- 「今月が苦しい」という理由だけで勢いで申し込む

- 金利ではなく限度額ばかりを見てしまう

- 返済計画を立てず、借り換え後も同じ使い方をしてしまう

- 借り換え後に、空いた枠でさらに借りてしまう

借り換えは「借金をリセットする魔法」ではなく、あくまで返済環境を整えるための手段です。

ここを勘違いしてしまうと、逆に負債が増えてしまうリスクがあります。

カードローンを借り換えるべきタイミングと条件

カードローンの借り換えは、「思い立った時にすぐやるもの」ではありません。最も重要なのは、自分の状況が借り換えに適しているかどうかを冷静に見極めることです。

タイミングを間違えると、せっかく手間をかけたのに効果が出ないどころか、審査落ちのリスクだけを高めてしまうこともあります。ここからは、カードローンの借り換えを本気で検討すべき「3つの条件」と「ベストなタイミング」を解説していきます。

借入しているローンが金利年15%以上なら借り換えを検討する価値あり

現在利用しているカードローンの金利が「年15%以上」の場合、カードローンの借り換えによるメリットが出やすくなります。

理由はシンプルで、銀行カードローンの多くが年1.5%〜14.5%前後 に設定されているからです。

| 今のカードローンの金利 | 年18.0% |

|---|---|

| 借り換え後の金利 | 年12.0% |

低金利なカードローンに借り換えをすることによって、上記のように年5%以上の金利差が出る可能性があるということです。

この差は見た目は小さく感じても、実際には返済額に大きく影響します。たとえば、借入額100万円で返済期間が3年の場合は下記の表のとおり約9万円もの差が生まれます。

| 年18.0%のカードローン | 支払利息:約29万円 |

|---|---|

| 年12.0%のカードローン | 支払利息:約20万円 |

このように、金利が年15%以上なら低金利に借り換えすることで大きく改善できる可能性があるので、十分に検討する価値があります。

借入残高が100万円を超えたタイミングで検討してみる

借り換えは、借入残高が大きくなるほど「効果」が大きくなります。なぜなら、利息は「借入残高 × 金利 × 期間」で決まるため、借入額が多いほど金利差が効いてくるからです。

| 残高30~50万円 | 借り換え効果は限定的 |

|---|---|

| 残高50~100万円 | 借り換えの検討価値あり |

| 残高100万円以上 | 借り換えメリットが大きくなりやすい |

特に、「複数社からの借入がある」「毎月の返済額が3万円以上」の場合は、返済の負担を軽くできる可能性が高くなります。

このタイミングで銀行などの低金利ローンへの乗り換えを検討するのがおすすめです。

安定収入があり返済の遅延がない時期がベスト

借り換えには審査があるため、自分の「信用状態」がいいときに申し込むのが鉄則です。ベストな条件は次のような状態です。

- 勤続1年以上(できれば2年以上)

- 直近6ヶ月に延滞なし

- クレジットカード、携帯料金の支払いも滞っていない

- 他社借入件数が2件以内

この状態であれば、銀行側からみて「安定して返済できる優良な利用者」と判断されやすくなり、借り換え審査の通過率が上がることが予想されます。

逆に転職したばかりや、支払い遅れが続いている、すでに限度額がいっぱいの状態で申し込むのはおすすめできません。「今すぐ楽になりたい」という気持ちは当然ですが、少し整えてから動いた方が結果的に確実で有利になります。

借り換えで損をしないための簡単な計算方法

借り換えするかどうかを判断するために、最低限チェックしてほしいのが次の3つです。

- 今のローンの金利、残高、残りの期間

- 借り換え先の金利、返済期間

- 総返済額の差(利息の差)

これらは難しく考える必要はなく、「今のまま返済した場合」と「借り換えした場合」の2つの返済総額を比較するだけで十分です。

もし借り換え後の返済総額が明らかに少なくなる場合や、毎月の返済額が現実的な範囲になるようであれば、借り換えをする価値があります。

カードローン借り換えのおすすめランキング【2026年】

借り換えを狙うなら、「低金利で使いやすく」「借換え実績・サービスが整っている」銀行カードローンがおすすめ。ここからは、金利条件・使い勝手・総合バランスの観点から、おすすめの銀行カードローンを「低金利順」に並べて紹介していきます。

第1位:三井住友銀行カードローン

| 金利 | 年1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

- 銀行カードローンでもトップクラスの低金利

- 限度額は800万円で高く、おまとめ目的でも利用しやすい

- 「元金+利息」のバランスを見直したい人や借入一本化をしたい人におすすめ

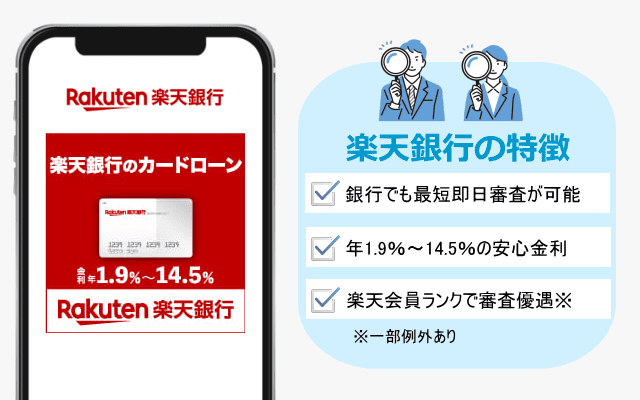

第2位:楽天銀行スーパーローン

| 金利 | 年1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

- 上限金利は年14.5%とかなり低いため借り換えやおまとめ目的におすすめ

- 限度額800万円のため少額借入から大口まで対応可能

- ネット銀行ならではの利便性で忙しい人から人気

第3位:三菱UFJ銀行カードローン「バンクイック」

| 金利 | 年1.4%~14.6% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

- 年1.4%~14.6%の銀行水準のカードローン

- 土日でも最短即日審査回答なので急ぎの人にもおすすめ

- 提携コンビニATM手数料無料なので利便性が高い

銀行カードローンと消費者金融の借り換えを徹底比較

カードローンの借り換え先として、多くの人が迷うのが「銀行カードローン」と「消費者金融」のどちらを選ぶべきか、という点です。

結論からいえば、どちらが正解かは「借り換えの目的」と「あなたの状況」によって変わります。ここでは、金利・限度額・審査スピード・使いやすさといった観点から、両者の違いをわかりやすく整理していきます。

金利・限度額・審査スピードの違い

まずは、銀行カードローンと消費者金融のカードローンを、わかりやすく比較してみましょう。

| 比較項目 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 金利 | 年1.5%~14.5%前後 | 年3.0%~18.0%前後 |

| 限度額 | 最大800万~1,000万円 | 最大500万~800万円 |

| 審査スピード | 最短即日~数日 | 最短3分~最短即日 |

| 総量規制 | 対象外 | 対象 |

| 信頼性・安心感 | 高い(銀行) | 比較的高いがやや劣る |

| 借り換え向き | 向いている | そこまで向いていない |

最大の違いは、やはり金利と審査スピードです。

- すぐにお金を借りたい→消費者金融が有利

- 長期的に返済負担を軽くしたい→銀行カードローンが有利

上記のイメージで考えて問題ありません。

カードローンの借り換え目的で考えるのであれば、圧倒的に銀行カードローンの方が有利になりやすいと言えます。

銀行カードローンは「低金利・慎重審査」型

銀行カードローンは、消費者金融と比べて下記の特徴があります。

- 金利が低い

- 信頼性が高い

- 長期返済に向いている

特に銀行カードローンがおすすめされる理由は、今よりも低金利に乗り換え、総返済額を減らせる可能性が高いからです。

たとえば、年18.0%の消費者金融から年11.0%の銀行カードローンに借り換えした場合、借入額を100万円、返済期間を3年とすると総返済額で10万円近い差がでることもあります。

一方で、銀行の審査はやや慎重です。銀行は返済能力をしっかり見極めるため下記の項目を細かくチェックします。

- 勤続年数

- 収入の安定性

- 他社借入状況

- 信用情報

つまり、銀行カードローンは「低金利でしっかり返していける人向けの借り換え先」という立ち位置になっています。

消費者金融は「スピード・柔軟対応」型

消費者金融は、主に下記のメリットがあります。

- 審査が早い(即日融資に対応)

- 柔軟な審査基準

- WEB完結など手続きが簡単

「今すぐ借り換えないと返済が間に合わない」「銀行の審査が厳しそうで不安」という人にとっては、現実的な選択肢になるケースもあります。

ただし、金利は銀行カードローンよりも高め(最大年18.0%前後)なので、借り換えによる利息軽減効果は小さくなりやすい点に注意が必要です。

そのため、消費者金融への借り換えは一時的な軽減負担や緊急回避的な目的に近い選択肢であり、「長期的に楽になるための借り換え」なら銀行が有利というのが基本的な考え方です。

銀行か消費者金融課どちらを選ぶべきか?借入目的別の判断基準

では実際に、銀行と消費者金融ではどちらを選ぶのがベストなのか?目的別に整理すると以下のようになります。

- 返済期間が2年以上残っている

- 金利をしっかり下げたい

- 安定した収入がある

- 借入額が100万円以上

- 複数の借入をまとめたい

- とにかく急ぎで借り換えが必要な人

- 銀行審査に自信がない

- 少額を短期で借りたい

- 返済期間が1年以内の予定

借り換え審査に通りやすくするための準備とポイント

カードローンの借り換えは、これまでの借入とは別に「新しい審査」を受ける必要があります。

特に銀行カードローンへ借り換える場合は、審査がやや慎重になる傾向があるため事前の準備が重要になってきます。

ここからは、カードローンの借り換え審査に通りやすくするために、申込前に必ずやっておきたい具体的な準備と見落としがちな注意点をまとめていきます。

審査前に信用情報を整えておく(延滞・多重申込を避ける)

カードローンの審査で最も重視されるのが「信用情報」です。信用情報には、これまでの借入履歴や返済状況、申込履歴などが記録されており金融機関はこれをもとに「この人に貸しても大丈夫か」を判断します。

特に注意したいのは、以下の3点です。

- クレジットカードや携帯端末代の支払いに延滞がないか

- 短期間に複数のローンへ申し込んでないか

- リボ払いやキャッシング利用が多くなっていないか

もし過去に延滞があった場合は、最低でも3ヶ月以上問題のない支払い実績を積んでから申し込むのがおすすめです。

いきなり借り換えに動くのではなく「信用状態を整える期間」を意識することで、審査通過の可能性は大きく上がります。

借入希望額は現実的に設定する

借り換えでは、「まとめるために大きな金額を希望しがち」ですが、ここで欲張りすぎると審査のハードルが一気に上がってしまいます。

基本的な目安は以下のとおりです。

- 年収の30%以内に収める

- 無理に限度額いっぱいで申し込まない

- 返済シミュレーションで月々の返済額を必ず確認

例えば、年収300万円の人なら、借入希望額は90〜100万円程度が理想ライン。それ以上になると、「返済比率が高すぎる」と判断されやすくなります。

カードローン借り換えの審査では、「いくら借りたいか」よりも「無理なく返せるか」が重要視されるという点を意識しておきましょう。

収入証明書・勤務先情報は正確に準備すること

銀行カードローンへの借り換えでは、以下の書類を求められることが多いです。

- 源泉徴収票

- 給与明細書(2〜3ヶ月分)

- 確定申告書(自営業・フリーランスの場合)

これらの情報と申込フォームに入力する「年収」「勤務先情報」にズレがあると、それだけで不利になる可能性があります。

特に注意したいのは下記のような、ちょっとした違いです。

- 会社名の正式表記

- 電話番号・住所の正確性

- 勤続年数の入力ミス

金融機関は、情報の正確性そのものを「信用度の指標」として見ることもあるため、「正確に・正直に記入する」ことが最大の近道になります。

日本貸金業協会の「自粛制度」も視野に入れる

カードローンの借り換えを真剣に考える人ほど、「もうこれ以上借りたくない」「完済したい」と感じているケースも多いはずです。そういった人のために、日本貸金業協会では「貸付自粛制度」という仕組みが用意されています。

これは、自分自身の意思で「新たな借入を制限できる仕組み「ギャンブル依存や衝動的な借入を防止できる仕組み」であり、借り換え後の使いすぎ防止のセーフティネットとして活用することができます。

もちろん強制ではありませんが、「もうこれ以上借りないぞ」と本気で決意している人にとっては心強い制度になるでしょう。

- ご本人が自らに浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあること、その他の理由により、自らを自粛対象者とする旨を当協会に対して申告していただきます。

※自粛対象者とは、ご本人が貸金業者に対し金銭の貸付を求めてもこれに応じないこととするよう求める対象となる個人をいいます。 - 当協会は、貸付自粛の申告情報を個人信用情報機関に登録し、当該個人信用情報機関の会員に対して提供します。(登録期間は5年以内)

- 個人信用情報機関に登録した情報は、信用情報機関の加盟会員が照会した場合に限り提供されます。したがって、会員の照会状況によっては必ずしも貸付自粛が確約されるものではありません。

また、貸付自粛情報を登録する前に契約していた極度方式基本契約の場合は、貸付けされることがあり得ます。 - 登録手数料はかかりません。(郵送での申告は申告書控えの返信用切手が必要)

カードローン借り換えの手続きや流れをわかりやすく解説

カードローンの借り換えは、順番さえ間違えなければそこまで難しい手続きではありません。

ただし、「どのタイミングで・何をすべきか」を間違えると無駄な手間が増えたり、審査に不利になってしまうこともあります。

ここでは、借り換えの流れを4つのステップに分けて解説していきます。

1.現在の借入状況を正確に整理する

まず最初にやるべきことは、「現状把握」です。借り換えを成功させるには、今の借入状況を正しく理解しておく必要があります。

最低限、次の情報を整理しておきましょう。

- 借入先の会社名(銀行・消費者金融・信販会社など)

- 借入残高

- 適用金利

- 毎月の返済額

- 残りの返済期間の目安

もし複数社から借りている場合は、一覧にまとめておくと判断しやすくなります。

ここで大事なのは、「ざっくり」ではなく正確に把握することです。この情報が曖昧だと、借り換えが本当に有利なのかどうかを正しく判断できなくなってしまいます。

2.借り換え先を比較・選定する

次に行うのが、借り換え先の比較です。比較する際のチェックポイントは下記の4つが基本となります。

- 金利(特に上限金利)

- 借入限度額

- 審査スピードと申込条件

- 返済方式(元利定額、残高スライドなど)

重要なのは、単に「金利が低い」だけで選ぶのではなく、自分の借入額・返済期間・生活スタイルに合うかどうかを必ず確認することです。

そして、この段階で申し込む先は「1社に絞る」のが鉄則です。複数に同時申込すると、信用情報に申込情報が登録されるため基本的に避けた方がよいでしょう。

3.審査に申し込む(Web完結がおすすめ)

借り換え先を決めた後は、申込になります。最近はほとんどの銀行がWeb申込に対応していますので、店舗に行かなくても申込が可能になっています。

申込には以下の書類が必要になるため、事前に準備しておきましょう。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書類(給料明細や源泉徴収票など)

- 勤務先の情報

- 現在の借入状況

これらの項目は、Web申込時に正確に入力するようにしましょう。特に現在の借入額に関しては、信用情報を紹介すれば判明するため、少なめに書くことはかえって印象を悪くします。

4.融資実行→既存ローンを返済(完済)する

借り換えの審査に通過すると、新しいカードローンの利用が可能になります。ここでやるべき最も大事なステップが、新しい借入金で現在のカードローンを完済することです。

場合によっては、借り換え先の銀行が「完済手続きまで代行」してくれるケースもありますが、自分で返済を行うパターンも多いです。

このときの注意点は2つ。

- 必ず完済まで行うこと

- 完済後、「解約」手続きも忘れずに行こなうこと

完済しただけでは、限度額が残ったままになっている場合があります。それがあると「また借りてしまう」誘惑が生まれてしまうため、きちんと解約まで済ませることが重要です。

これで、カードローンの借り換え手続きは完了となります。

借り換えでよくあるトラブル例と回避策

借り換えの流れを説明しましたが、実際によくある失敗パターンとその対策についてまとめてみました。

よくあるトラブル例

- 借り換え後も古いカードローンを解約しなかった

- 返済日を勘違いして延滞してしまった

- 新しいローンの返済額を把握していなかった

- 浮いた分のお金を使ってしまった

回避策の例

- 完済と同時に解約する

- 自動引き落とし設定を必ず確認する

- 毎月の返済額をスマホにメモする

- 返済専用口座を用意する

借り換えは、新しい返済計画の始まりです。だからこそ、最後まで気を抜かずきっちり整えて終えることが大切になります。

カードローンの借り換えが向いている人・向いていない人

カードローンの借り換えは、誰にとっても必ず得になるわけではありません。

むしろ「向いていないタイミング」で動くと、効果が出ないどころか状況を悪化させてしまうケースもあります。

ここでは、「カードローンの借り換えがおすすめできる人」と「今はまだ避けたほうがよい人」を、はっきり分けて解説していきます。

カードローン借り換えに向いている人

次の条件に当てはまる人は、カードローンの借り換えによって返済負担を大きく軽減できる可能性が高いです。

現在の借入金利が高い人(年15.0%以上)

もっとも大きな判断材料が「今の金利」です。

- 消費者金融で借りている

- クレジットカードのリボ払いを使っている

- 年15%以上で借りている

このような場合は、 低金利の銀行カードローンに切り替えるだけで利息を大きく減らせる可能性があります。つまり、「高金利で借りている人ほど、借り換えの効果が出やすい」ことになります。

借入額が大きい人(目安100万円以上)

借入額が大きいほど、金利差の影響も大きくなります。

- 100万円以上を借りている

- 返済期間が3年以上残っている

- 月々の返済が生活を圧迫している

といったケースは、借り換えによる改善効果が期待できるゾーンと言えます。現実的に考えても、「借入額 × 数%の金利差 × 数年」この積み重ねはかなり大きな金額になってきます。

収入が安定している人

借り換えの銀行審査では、「安定性」がかなり重視されます。たとえば、次のような人は借り換えに向いています。

- 正社員、契約社員として働いている

- 勤続年数が1年以上ある

- 毎月の収入が安定している

こういった条件がそろっていれば、銀行側から見ても「安心して貸せる人」と判断されやすく、低金利での借り換えが現実的になってくるでしょう。

カードローン借り換えに向いていない人

一方で、次のような状態の場合は、今すぐ借り換えに動くのはおすすめしにくいです。

近い将来、完済できる予定の人

- すでに返済のゴールが見えている

- あと6ヶ月〜1年以内に完済予定

- ボーナスなどで一括返済できる可能性がある

このような場合は、わざわざ借り換えを行うメリットが少なくなります。

なぜなら借り換えには申込の手間や審査のリスク、書類の準備などがあるため、残り期間が短ければ短いほど「このまま完済したほうが楽」という結論になります。

信用情報に不安がある人

- 延滞をしてしまった

- 携帯代、カード代の支払いに遅れがあった

- 多重申込をしてしまった

直近で上記のような項目がある人は、借り換え審査のハードルが高くなります。この状態で申込すると、信用情報に申込履歴だけが残り審査落ちになる可能性が出てきます。

まずは、遅れのない支払いを3ヶ月程度続け、借入件数を整理してから申込するようにしましょう。

返済計画を立てるつもりがない人

もし「借り換えたらまた気が緩みそう」「どうやって返すか考えてない」という状態なら、今はまだタイミングじゃないかもしれません。

借り換えは、返済を楽にするための環境づくり にすぎないので、「月にいくら返済できるのか」「どれくらいの期間で完済したいのか」「完済後の家計はどうするのか」これらをイメージできていない場合は、まずはそこから整理したほうがよいでしょう。

借り換えで失敗しないためのチェックリスト

カードローンの借り換えは、正しく行えば大きなメリットがある一方で「なんとなく」で進めてしまうと失敗しやすいのも事実です。

そこでここからは、申込み前に必ず確認してほしい「借り換えで後悔しないためのチェック項目」 をまとめました。これをすべてチェックできれば、あなたの借り換えはかなり成功に近づきます。

金利差が3%以上あるかを確認したか?

まず最初にチェックすべきポイントは、「金利差」です。今のカードローン金利と、借り換え後の金利が年3.0%以上あるかどうかは大きな判断基準になります。

- 年18.0%→年13.0%(差年5.0%) かなり有利な借り換え

- 年15.0%→年13.0%(差年2.0%) 効果はやや限定的

- 年13.0%→年12.0%(差年1.0%) 正直メリットは小さい

上記のように、金利差が大きいほど返済総額の軽減効果も大きくなります。低金利という言葉につられるのではなく、必ず自分の借入金利との差を数字でチェックするようにしましょう。

返済期間が長くなりすぎていないか?

借り換え後、「月々の返済額が楽になった」と感じる人は多いですが、その裏側で返済期間が長くなっていないかも必ず確認するべきです。

月々の返済額だけを見ると、

- 今:月3万円 × 36回 = 約108万円

- 借り換え後:月2万円 × 60回 = 約120万円

というように、結果的に支払総額が増えてしまうケースもあります。そのためチェックすべきなのは、月々の返済額、返済回数(返済期間)、返済総額の3つになります。

特に、返済総額が今より増えていないかは必ず確認するようにしましょう。

手数料や諸費用は発生しないか?

ほとんどのカードローンでは「借り換え手数料」はかかりませんが、例外もあります。

特に注意したいのが、

- 印紙代

- 振込手数料

- 保証料(含まれている場合あり)

こうした費用が、ほんの数千円〜数万円発生することがあります。一つひとつは小さく見えても、積み重ねると意外とバカにならないので、「実際にいくらかかるのか」まで確認することが大切です。

複数のローン借り換え時は「一本化目的」を明確にすること

複数の借入をまとめて借り換える場合、気を付けたいのが「まとめたのに、また別で借りてしまう」パターンです。

これをしてしまうと、仮に借り換え前が3社で100万円だったものが、借り換え後1社で100万円+別で20万円借入でまとめる前よりも借金が増えてしまいます。

- これは完済までの一本化だと決める

- まとめた後は新規借入をしない

- 完済したカードローンはすぐに解約する

借り換えをする前に、必ず上記の項目を守ることが重要になります。

借り換え前の最終セルフチェック

最後に、借り換えを申し込む前に下記の5つをもう一度だけ確認してください。

- 今より金利はしっかり下がるか

- 返済総額は本当に減るのか

- 収入と返済のバランスは取れているか

- 他社への申込はしていないか

- 借り換え後の計画が立っているか

この5つの条件すべてを「はい」と言えるなら、そのカードローンの借り換えはかなり良い判断になる可能性が高いでしょう。

公式情報から見る「安全な借り換え」の考え方

カードローンや借り換えを考えるうえで、制度の背景や規制の枠組みを理解するのは大切です。ここでは、金融庁や貸金業協会など「信頼できる公的情報源」からの考え方を紹介しながら、安心して借り換えを行うには何に気をつけるべきかを整理していきます。

銀行カードローンにも「適正貸付け」の監督基準がある

- 金融庁は2018〜2019年にかけて、銀行のカードローン残高の急増を受け、各行に対して「貸付業務の適正化・過剰貸付防止」の検査を実施

- その後、公表された報告書では、「申込者の返済能力・信用情報を慎重に確認する」「広告内容や貸付審査の基準を見直す」よう、銀行に対して業務改善を求める内容が盛り込まれている

これらの情報より、たとえ「銀行だから安心」とはいえ、すべての申込が自動で通るわけではなく、借り換えも含めた貸付には適正な審査と判断が求められているというのが公式見解になっています。

【参考資料】

・銀行カードローンの実態調査について│金融庁

・銀行カードローンのフォローアップ調査結果について│金融庁

・銀行カードローンの保証業務に関するお願い│日本貸金業協会

「多重債務」「過剰貸付」を防ぐ制度と自主規制の枠組み

日本の消費者向け貸付では、過去の高金利・過剰貸付により多重債務が社会問題となった歴史があり、金融庁や貸金業協会はそこから制度の整備を進めてきました。

- 特に、貸金業者に対しては「総量規制」(年収の3分の1以上の貸付けの禁止)が導入され、多重債務の抑制に一定の効果をあげてきた

- ただし、銀行カードローンはこの総量規制の対象外であるため、同様の制限は直接は適用されない

- だからこそ、銀行側には「申し込み者の返済能力・信用状況を厳格に確認する」「過剰な貸付けを行わない」という実質的な自主規制が求められており、現在も制度・運用の見直しが続けられている

この背景を理解することで、「借り換え=安全」ではなく、「条件をしっかり満たした上でなら安全」と心得るのが正しい考え方です。

【参考資料】

・銀行カードローン検査 中間とりまとめ│金融庁

・お借入は年収の3分の1まで(総量規制について)│日本貸金業協会

・貸金業法Q&A│金融庁

・銀行カードローンの保証業務に関するお願い│日本貸金業協会

まとめ│カードローンの借り換えは低金利と計画性がすべて

カードローンの借り換えは、ただのローンの乗り換えではありません。それは、これからの返済をどうしていくか、そしてお金との付き合い方をどう変えるかという大事な選択です。

もし今あなたが、

- 高い金利のカードローンを使い続けている

- 毎月の返済がじわじわと家計を圧迫している

- 借入先が複数あり、管理が大変になっている

このような状況にあるなら、カードローンの借り換えは状況を改善するための非常に有効な選択肢になります。

特に、消費者金融やリボ払いで年15%以上の金利を支払っている場合、低金利の銀行カードローンに移行するだけで返済総額が大きく変わる可能性があります。

一方で、この記事の中でも繰り返しお伝えしてきた通り、借り換えは「誰にでも」「いつでも」おすすめできるものではありません。大切なのは、次の3つです。

借り換え成功の3原則

- 金利がきちんと下がるか

- 返済計画が現実的か

- 自分の信用状態が整っているか

この3つをクリアしていれば、借り換えの道はしっかりと前向きな選択になります。

逆に言えば、

- なんとなく楽になりたい

- とりあえず借りてしまおう

- 返済計画はあとで考える

こうした感覚のまま動いてしまうと、借り換えは助けではなく負担になってしまう可能性もあります。

なぜ銀行カードローンが借り換えにおすすめなのか

この記事で詳しく紹介してきたように、借り換えに銀行がおすすめされる理由はとても明確です。

- 消費者金融よりも金利が低い

- 借入額が大きくても対応しやすい

- 長期的な返済計画が立てやすい

- 信頼性が高く、安心して利用できる

スピードだけでなく、「これから先の人生で、お金の負担をどう軽くしていくか」という視点で考えるなら、銀行カードローンは、借り換え先として非常に相性の良い存在です。

一番大切なのは借り換えした後の行動

借り換えが成功するかどうかは、実は「審査に通るか」よりも、借り換え後にどう行動するかにかかっていると言っても過言ではありません。

- 完済したローンはすぐ解約する

- 新たな借入はしないと決める

- 毎月の返済を最優先にする

- 可能であれば、繰り上げ返済も検討する

ここまで意識できれば、借り換えはあなたの人生を軽くする「本当の味方」になります。

結論│「迷っている今」が一番の見直しタイミング

もし今、このページをここまで読んでくれているなら、少なくともあなたの中に「このままでいいのかな?」という気持ちがあるはずです。

その感覚こそが、見直しのサイン。

- 今の借入条件を一度整理してみる

- どれくらい金利を下げられるか確認する

- 自分に合った銀行カードローンを比較してみる

まずはそこから始めるだけでも、大きな一歩になります。カードローンの借り換えは、「逃げ」ではなく「もっと良い未来を選ぶための前向きな決断」です。

あなたにとって一番無理のない形で、お金の負担が少しでも軽くなることを心から願っています。