お得コラム

お得コラム

モバレコポイント

モバレコポイント

意外と簡単な「クレジットカードの使い過ぎ」対策は?

公開日:

更新日:

目次

- 1 クレジットカードは使い過ぎがこわい?

- 2 クレカ使い過ぎ対策1:リボ払いは絶対にしない

- 3 クレカ使い過ぎ対策2:電子マネーにチャージして利用すればポイントだけもらえてお得

- 4 電子マネーnanaco:リクルートカード、もしくはセブンカード・プラス

- 5 クレカ使い過ぎ対策3:プリペイドカードにチャージして利用すればポイントだけもらえてお得

- 6 クレカ使い過ぎ対策4:デビットカードを利用すれば安心

- 7 クレカ使い過ぎ対策5:固定費

- 8 クレカ使い過ぎ対策6:家計簿アプリで利用額を管理

- 9 番外編1:年会費

- 10 番外編2:不正利用が怖いかた

- 11 クレジットカードの使い過ぎ対策は習慣作りから

- 12 この記事の監修:足澤憲 モバレコポイントモール CTO / セコロジスト・クレジットカードマニア

クレジットカードは使い過ぎがこわい?

本コラムでは、インターネットアンケートを通じてクレカを持たない人に「クレジットカードを持たない理由」を聞きました。

主な回答は、以下のようなものでした(2018年7月実施)。

- 現金のほうが安心だから。カードを作ってしまうと何かと使ってしまいそうな気がして。(37歳・会社員)

- 現金のほうが目に見えていくらつかったかわかりやすいからまた、クレジットカードだと手元に現金がなくても買い物ができるため不必要な買い物をしてしまいそうだから(32歳・無職)

- クレジット払いだと、お金を使った感覚が薄くて必要以上に使ってしまう気がするのでクレジットカードは作っていません。(45歳・無職)

- 使いすぎそうで怖いから。使うときにお金がなくてもカード頼りで高価な買い物もしてしまいそうだから。(22歳・会社員)

- お金の使い方が衝動的すぎると自覚しており、クレジットカードを持つと無計画に使ってしまいそうだから(28歳・会社員)

- お金が目に見えないので使いすぎてしまいそうだし、もし落としたらと考えると怖いから(24歳・会社員)

以上のように、クレジットカードを持たない1番の理由は「使い過ぎ」が怖いという回答が最も多くなりました。

クレジットカードの使い方は無数にあり、単純に「現金の代わりにカード払いする」だけが利用方法ではありません。適切な使い方をすればお得になれる要素が多く存在します。

今回はクレジットカードを使い過ぎないようにする対策をご紹介します。

クレカ使い過ぎ対策1:リボ払いは絶対にしない

使い過ぎが怖い人にとって最も大事なことは「リボ払い」にしないことです。

簡単に言うと、リボ払いは金利が高い分割払いです。

多くのクレジットカードは1回払いが選択されるようになっていますので、リボ払いになってしまうことはありません。(リボ専用のカードには注意しましょう)

「リボ払いでポイントがお得」という言葉には振り向かず、リボ払いに選択変更をしないように注意してください。

クレカ使い過ぎ対策2:電子マネーにチャージして利用すればポイントだけもらえてお得

クレジットカードの支払いは買った日から起算すると、翌月末に料金が支払われることが多いです。

クレジットカードの1回払いであっても、その場で現金が減らず、支払いまでに期間があるのは「借金」に似ているという感覚を持つ方も多いことでしょう。

そんな方は、電子マネーにクレジットカードで「使う分だけチャージ」して利用しましょう。

そうすれば、「電子マネーの利用ポイント」+「クレジットカードのポイント」の両方が貯まります。現金で支払うと何もポイントがないですが、この利用方法であれば現金に近い支払いサイクルでポイントを手に入れることができます。(チャージ額の引き落としは翌月末ですが)

この対策方法の注意点としては、「電子マネーにチャージでポイントが貯まるクレジットカードは限定されている」ということです。よく使う電子マネーと相性のいいクレジットカードを選ぶ必要があります。

電子マネーごとに相性のいいクレジットカードをご紹介します。

電子マネーnanaco:リクルートカード、もしくはセブンカード・プラス

追記:【改悪】リクルートカードやその他クレジットカードでnanacoへチャージ不可に

2020年3月10日追記:nanacoへチャージはセブンカード・プラスに限定されました。

2020年3月12日からnanacoへチャージ可能なクレジットカードに制限がかかります。セブンカード・プラスのみがチャージ可能になり、リクルートカードなどその他のクレジットカードを用いてはチャージができなくなります。

セブンカード・プラスからのnanacoへのチャージでは、従来通り200円につき1ポイントが付与されます。オートチャージでも同様のポイントが付与されます。貯まったポイントはセブン&アイグループの店舗でnanaco支払いを利用すると、200円につき2ポイント(還元率1%)のポイントが還元されます。

セブンカード・プラスはnanacoを発行・運営するセブン&アイグループのクレジットカードです。グループカードであるため、nanacoへチャージができなくなることはないでしょう。nanacoをよりお得に利用するためには欠かせないクレジットカードです。

年会費無料・nanacoチャージでポイントGET

セブンカード・プラス公式セブンカード・プラス

| 国際ブランド | 対応電子マネー |

|---|---|

| VISA / JCB | nanaco |

- 家族カード

- ETC

- 全国のセブン&アイグループなどの対象店舗でクレジット払いをご利用いただくと200円(税込)ごとに2ポイントを付与。ポイント2倍となります。

- 毎月8の付く日は、イトーヨーカドーでお買い物代金が5%OFF

- nanacoへのチャージでもポイントが貯まります。ポイント還元率0.5%還元。200円ごとに1ポイント貯まります。オートチャージでも同様に貯まります。

- ETCカードも200円(税込)利用ごとにポイントが貯まります。

今がチャンス!お得な入会特典!

新規入会特典としてnanacoポイントをプレゼント。

セブンイレブンやイトーヨーカドーによく行く人は電子マネーnanacoでの支払いがおすすめです。nanacoで支払うとポイントが1.0%貯まります。

そして、電子マネーnanacoに現金でチャージしている方は、現金チャージをやめてクレジットカードでチャージしましょう。

nanacoにチャージしてポイントが貯まるおすすめのクレジットカードはリクルートカードとセブンカード・プラスです。

リクルートカードはポイント還元率1.2%のクレジットカードです。電子マネーnanacoは前述の通り、1.0%ポイント還元となりますので合計2.2%のポイント還元率になります。リクルートカードのおすすめポイントとして「年会費無料」という点も大きいです。

リクルートカードの公式サイトはこちらから。

・リクルートカードの概要とポイント

| 項目 | 詳細 |

|---|---|

| ひとことでポイントは? | nanacoにチャージでポイントが貯まる!支払い単位ではなく、毎月の利用額に対して1.2%還元が大きい! |

| 申込資格 | 18才以上で、ご本人または配偶者に安定継続収入のある方。高校生を除く |

| 年会費 | 永年無料 |

| 家族カード | 発行費用・年会費永年無料、JCB8枚/VISA・Mastercard19枚まで |

| ETCカード | 年会費無料/新規発行手数料 VISA Mastercard ブランドは 1,100円(税込)がかかります。 JCBは無料。 |

| 貯まるポイント | リクルートポイント |

| 基本ポイント還元率 | 毎月の利用額に対して1.2% |

| 特約店ポイント還元率 | じゃらん、ホットペッパーグルメ・ビューティでポイント還元率3.2% |

| ボーナスポイント | 期間限定ポイントが都度付与される |

| ポイント有効期限 | 最後にポイントを獲得した月を含めた1年間。 期間内に1度でもポイントを獲得すれば有効期限は延長。 |

| ポイント・マイルの移行 | Pontaポイントから移行 |

| ポイント交換先 | リクルートポイント 1ポイント → Pontaポイントやdポイント 1ポイント |

| ポイントランク | なし |

| 電子マネーチャージ | VISA/Mastercard:nanaco、楽天Edy、モバイルSuica、SMART ICOCAにチャージでポイント付与対象、30,000円まで。JCB:nanaco、モバイルSuicaにチャージでポイント付与対象、30,000円まで。 |

| 海外旅行障害保険 | 利用付帯(事前の旅行代金支払い) |

| 国内旅行障害保険 | 利用付帯(事前の旅行代金支払い) |

| その他保険 | ショッピング保険 |

| 国際ブランド | VISA/Mastercard/JCB |

| その他注目のポイント | 新規入会・利用で数千円分のポイントがもらえる。VISAかMastercardブランドと、JCBブランドの2枚持ちが可能。nanacoチャージで60,000円までチャージでポイントを得られることになる。 |

次に、セブンカード・プラスです。このカードはセブン&アイグループが発行するクレジットカードですので、電子マネーnanacoとの相性は抜群です。nanacoにチャージして0.5%のポイントが貯まり、nanaco利用で1.0%のポイントが貯まりますので合計1.5%還元になります。

「リクルートカードの還元率に負けているではないか」と思われるかもしれませんが、リクルートカードのnanacoチャージには「月間上限30,000円までがポイント対象」という唯一の弱点があります。月間30,000円以上のチャージをする方は、セブンカード・プラスがお得です。

セブンカード・プラスは年会費がかかりますが、年間50,000円以上の利用をすれば年会費は無料になります。

追記:2020年1月10日(金)お支払い分より、セブンカード・プラスの年会費が無料となります。

月間のチャージ額・年間のnanaco利用額に応じて、リクルートカードかセブンカード・プラスを選択しましょう。

セブンカード・プラス公式サイトはこちらから。

セブンカード・プラスの概要

| 項目 | 詳細 |

|---|---|

| 年会費 | 追記:2020年1月10日(金)お支払い分より、セブンカード・プラスの年会費が無料となります。 |

| 貯まるポイント | nanacoポイント |

| ポイント還元率 | 基本は0.5%、セブンイレブン・イトーヨーカドー・デニーズで1.5% |

| チャージ・オートチャージ | 0.5% |

| その他注目のポイント | セブン&アイグループで還元率1〜1.5% |

電子マネーSuica:ビックカメラSuicaカード

電子マネーSuicaを利用する方は、ビックカメラSuicaカードがおすすめです。

このカードでSuicaにチャージするとポイント還元が1.5%となります。また、JR東日本を中心に定期券購入でも1.5%ポイント還元があります。このカードは年会費が初年度無料で、2年目以降は前年度に利用があれば年会費無料になります。毎年定期券を購入している方は年会費を気にしないで過ごせます。

現金でSuicaにチャージしている方は、ビックカメラSuicaカードでチャージした方がお得になれます。

ビックカメラSuicaカードの公式サイトはこちらから。

![]()

・ビックカメラSuicaカードの概要とポイント

| 項目 | 詳細 |

|---|---|

| ひとことでポイントは? | JRの定期券購入で1.5%還元!2年目以降も1度でも利用があれば年会費無料になるView系のクレカはビックカメラSuicaカードだけ |

| 申込資格 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。高校生を除く |

| 年会費 | 初年度無料/2年目以降524円(税込)(※2年目以降は前年1年間でのクレジット利用があれば年会費無料) |

| 家族カード | なし |

| ETCカード | 524円(税込) |

| 貯まるポイント | JRE POINT、ビックポイント |

| 基本ポイント還元率 | 1.0%(税込1,000円につき合計10ポイント(ビックポイント5ポイント、JRE POINT 5ポイント)1ポイント1円相当) |

| 特約店ポイント還元率 | ビックカメラで10%還元。Suicaにチャージして支払うとプラス1.5%で合計11.5%還元。ソフマップ・コジマでも現金同様の還元率。 |

| ボーナスポイント | なし |

| ポイント有効期限 | JRE POINT:ポイント加算月を含めて12カ月後の月末まで。ビックポイント:最終利用から2年間。 |

| ポイント・マイルの移行 | マイルへの移行はなし |

| ポイント交換先 | JRE POINT:1ポイント1円でSuicaにチャージ可能、びゅう商品券など。ビックポイント:1,500ポイント → JRE POINT 1,000ポイントに移行可能。JRE POINT 1,000ポイント → ビックポイント1,000ポイントに移行可能。 |

| ポイントランク | なし |

| 電子マネーチャージ | Suicaにチャージ・オートチャージ でJRE POINTがポイント還元率1.5% |

| 海外旅行障害保険 | 自動付帯 |

| 国内旅行障害保険 | 利用付帯 |

| その他保険 | 紛失・盗難保障 |

| 国際ブランド | VISA/JCB |

| その他注目のポイント | 新規入会でJRE POINTとビックポイントの両方がもらえるキャンペーンを実施 |

クレカ使い過ぎ対策3:プリペイドカードにチャージして利用すればポイントだけもらえてお得

電子マネーを利用しないという方は、「プリペイドカード」を利用しましょう。プリペイドカードはチャージ型のカードですので、チャージした金額以上に支払われることはありませんので安心です。

おすすめのプリペイドカードは、以下です。

- au WALLETプリペイドカード

- 楽天バーチャルプリペイドカード

ともに、クレジットカード同様に支払いに利用することでポイントが付与されます。現金払いよりお得です。

そして、プリペイドカードも電子マネー同様に特定のクレジットカードからのチャージによってポイント還元率が変わります。

今回はおすすめの組み合わせをご紹介します。

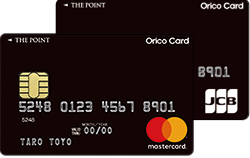

au WALLETプリペイドカードとOrico Card THE POINT

引用:http://www.orico.co.jp/

au WALLETプリペイドカードは特定のクレジットカードからチャージするとクレカのポイントが付与されます。プリペイドカード利用時にもポイントが付与され、ポイントを2重取りできます。

おすすめの組み合わせは、Orico Card THE POINTでau WALLETプリペイドカードにチャージする方法です。

Orico Card THE POINTはポイント還元率1.0%です。au WALLETプリペイドカードは基本還元率は0.5%ですが、セブンイレブン等のau WALLET特約店ではポイント還元率1.0%になります。合計で1.5%〜2.0%のポイント還元率になります。

また、Orico Card THE POINTは入会から半年はポイントが2倍になりますので契約開始時がお得になります。

Orico Card THE POINTの公式サイトはこちらから。

・Orico Card THE POINTの概要とポイント

| 項目 | 詳細 |

|---|---|

| ひとことでポイントは? | 入会から6ヶ月はポイント還元率2倍、オリコモールで買い物で0.5%のポイント還元がプラス |

| 申込資格 | 18才以上の方。高校生を除く |

| 年会費 | 永年無料 |

| 家族カード | 発行費用・年会費永年無料(3名までポイントが貯まります) |

| ETCカード | 新規発行・年会費無料 |

| 貯まるポイント | オリコポイント |

| 基本ポイント還元率 | 1.0%(100円につき1ポイント) |

| 特約店ポイント還元率 | Amazon、楽天市場、Yahoo!ショッピング、ユニクロ、ZOZOTOWN等でポイント還元率+0.5% |

| ボーナスポイント | 入会後6ヶ月間は50万円までポイント還元率が2倍 |

| ポイント有効期限 | ポイント加算月を含めて12カ月後の月末まで。 |

| ポイント・マイルの移行 | ANAマイレージバンク1,000ポイント⇒600マイル、JALマイレージバンク1,000ポイント⇒500マイル |

| ポイント交換先 | Amazonギフト券(1ポイント1円分)、Edyギフト、nanacoギフト、WAONポイント、Tポイント、楽天スーパーポイント、Pontaポイント、dポイント等 |

| ポイントランク | なし |

| 電子マネーチャージ | モバイルSuica・ICOCAにチャージすると1.0%還元(通常の還元率)。オートチャージ不可。上限20,000円まで |

| 海外旅行障害保険 | 基本的にはなし(MastercardのTHE POINT UPty会員には自動付帯) |

| 国内旅行障害保険 | 基本的にはなし(MastercardのTHE POINT UPty会員には自動付帯) |

| その他保険 | 紛失・盗難保障 |

| 国際ブランド | Mastercard/JCB |

| その他注目のポイント | 電子マネーiDとQUICPayをダブルで搭載 |

楽天バーチャルプリペイドカードと楽天カード

次におすすめのプリペイドカードは、楽天バーチャルプリペイドカードです。

このプリペイドカードはオンライン上で登録するバーチャルなカードであり、ネットショッピングで利用するプリペイドカードになっています。カードでしか購入できないインターネットサイトは多く存在しますが、有名サイトでなかったり海外のサイトであったりするとカード情報の入力に不安を感じる方も多いはず。

「インターネットに情報が漏洩するのがこわい」という方は、このバーチャルプリペイドカードであれば万が一流出してもチャージ額だけが損失となります。必要以上に利用額が増えることはありません。

この楽天バーチャールプリペイドカードは、楽天カードからチャージが可能です。ポイント還元率は1.0%です。

楽天カード公式サイトはこちらから。

・楽天カードの概要とポイント

| 項目 | 詳細 |

|---|---|

| ひとことでポイントは? | 最強のサブカード!楽天スーパーセールを利用せよ! |

| 申込資格 | 満18歳以上の方(主婦、アルバイト、パート、学生も可)、高校生を除く |

| 年会費 | 永年無料 |

| 家族カード | 発行費用・年会費永年無料、5枚まで |

| ETCカード | 年会費540円(税込)、ダイヤモンド・プラチナ会員は初年度無料 |

| 貯まるポイント | 楽天スーパーポイント |

| 基本ポイント還元率 | 1.0%(税込100円につき1円分) |

| 特約店ポイント還元率 | ENEOSで2.0% |

| ボーナスポイント | SPUによって楽天市場の利用が常にポイントが3倍、楽天サービスでポイント2倍以上も多数 |

| ポイント有効期限 | 最後にポイントを獲得した月を含めた1年間。 期間内に1度でもポイントを獲得すれば有効期限は延長。 |

| ポイント・マイルの移行 | ANAマイレージに交換可能(50ポイント以上から交換可能、楽天ポイント2ポイントに対してANAマイルが1マイル) |

| ポイント交換先 | 楽天Edy、ANAマイル |

| 楽天PointClubランク | シルバーからダイヤモンドまで利用に応じて特典あり、ダイヤモンド会員は誕生日月に700ポイント |

| 電子マネーチャージ | 楽天Edyにチャージで200円ごとに1ポイント付与(0.5%、オートチャージ時も同様)、200円利用で1ポイント付与(0.5%) |

| 海外旅行障害保険 | 利用付帯(出国前の楽天カード決済) |

| 国内旅行障害保険 | なし |

| その他保険 | カード盗難保険、カード利用お知らせメール |

| 国際ブランド | VISA/Mastercard/JCB |

| その他注目のポイント | 新規入会・利用で楽天ポイントが数千円分のポイントがもらえる |

クレカ使い過ぎ対策4:デビットカードを利用すれば安心

「電子マネー・プリペイドカードで決まった金額だけチャージするとしても、チャージ額の支払いは翌月末。必要以上にチャージしてしまいそうでこわい」という方はデビットカードがおすすめです。

デビットカードはクレジットカードではありませんが、デビットカードは銀行口座と連携したカードであり、利用でポイントが付与されます。

デビットカードで支払いをすると銀行口座から支払いが同時に行われます。支払いまでのタイムラグがない為、口座残高はリアルタイムに減っていきます。

これであれば銀行残高以上に利用することはできませんので安心です。また、利用でポイントが付与されるので現金払いよりお得です。

楽天カードユーザーであれば、楽天銀行口座もお持ちでしょう。楽天銀行ユーザーは楽天Visaデビットカードがおすすめです。

様々な場所で貯まるTポイントが貯まる「ファミデビ」もおすすめのデビットカードです。

利用にはPayPay銀行の口座開設が必要です。

PayPay銀行の公式サイトはこちらから。

クレカ使い過ぎ対策5:固定費

ここまではクレカの利用方法を工夫する対策をご紹介しましたが、「クレカの利用用途を固定費に限定する」のもクレジットカードを使い過ぎずに有効活用する方法です。

例えば、以下のような固定費だけをクレジットカードで払うと、ポイントが貯まりお得になります。

- 携帯電話料金

- 電気代

- 水道代

- 定期代

毎月支払っているものであれば、毎月の利用額に上下はほとんどありませんので安心です。

毎月10,000円の固定費支払いに対して1.0%のポイント還元があると試算すると、年間で1,200ポイント(1,200円分)が貯まります。

ポイント還元率はライフスタイルに合わせて選べば、工夫次第で1.5%以上にもなります。

クレカ使い過ぎ対策6:家計簿アプリで利用額を管理

使い過ぎが怖い一つの理由に「クレジットカード会社の利用履歴が分かりにくい」という点があるかもしれません。

クレジットカード会社のマイページ・管理画面を見ても利用明細や支払い期日がどこに記載されているかわかりにくいことがあります。

そこで、利用履歴や支払いを一目瞭然にしたのが家計簿アプリです。

特におすすめは「家計簿アプリ マネーフォワード」です。

自分のクレジットカードのIDとパスワードを入れると(ID・パスワードを入れることに抵抗のある方もいらっしゃるかもしれませんが、マネーフォワードは上場会社でありフィンテック協会という団体に所属する企業です。セキュリティレベルは銀行並みとも言えます)、利用履歴を取得してグラフ表示してくれます。

また、一定額の利用があるとアラートも出ますので、「あ、使い過ぎたな」ということが減ります。

銀行口座も登録できますので、口座残高とクレジットカード利用額を合わせて確認できます。非常に便利な機能ですね。

マネーフォワードの利用によって家計が改善された利用実績も多数出ています。おすすめのサービスです。

番外編1:年会費

ここまでは「使い過ぎ対策」をご紹介してきましたが、アンケートの中には「年会費がかかるからクレジットカードを持たない」という人もいました。

・クレジットカードを持たない理由の回答例

- あれば便利ですが年会費の金額が高いからです。(30歳・会社員)

- 無駄につかってしまいそうでと使う頻度のわりに年会費のほうが高くつきそうなのであと作るまでに手間がかかりそうなので作ってないです(35歳・団体職員)

- 使う機会がないので年会費を払ってまで作る必要性を感じない、というのが大きな理由です。個人的な好みとして、現金で支払うのがわかりやすくてよいという理由もあります。(28歳・無職)

クレジットカードは年会費無料のカードが多数存在します。

年会費無料でポイント還元があるクレジットカードは、持っていて何も損はありません。年会費無料で手に入れたクレジットカードが急に年会費がかかるようなことはありませんので安心してください。

【知らないと損する】ゴールドカードを年会費無料にする方法

番外編2:不正利用が怖いかた

スキミング等の不正利用が怖くてクレジットカードを発行しない方もアンケートの回答にありました。

考え方次第ではありますが、現金の方がリスクがあるという見方もあります。アジアの他国に比べて日本は安全な国です。現金を持っていても安心なのですが、クレジットカードの方が安全な面もあります。

クレジットカードは自分で利用停止を申請すればすぐに利用を止めることができます。また、不正利用に対して保障制度があるカード会社もあります。

カードを落としてしまうことが怖い方は、「MAMORIO」という落し物対策の商品があります。財布に入れておくと、距離が自分から離れていくとスマートフォンにアラートが飛びます。財布に入れておくだけで落し物対策できますので便利な商品です。

クレジットカードの使い過ぎ対策は習慣作りから

クレジットカードを継続的に使うキッカケは、人それぞれです。

インターネットショッピングや海外旅行など、必要に迫られて利用する方も多いですが、継続的に使うキッカケになるのは「ポイントでお得に買い物ができた」体験や、「マイルで無料で旅行できた」体験であることが多いのも事実です。

日々の支払い方法を変えるだけでワンランク上のお得を受け取ることができるのであれば、支払い方法の習慣を変えてみてはいかがでしょうか?

この記事の監修:足澤憲 モバレコポイントモール CTO / セコロジスト・クレジットカードマニア

足澤憲 / モバレコポイントモール

モバレコポイントモール CTO / クレジットカードマニア

モバレコポイントモールの開発をしています。還元率、クレジットカードマニアです。2022年7月3日にTBS「がっちりマンデー」に出演します。セコロジストとして毎年出演中です。

2022年8月6日 ビジネスジャーナルに取材をしていただきました。エポス・三井住友・イオン…実質無料の「ゴールドカード」7枚!どれが最もお得?

2022年8月7日 ビジネスジャーナルに取材をしていただきました。ポイント還元率“改悪”で乗り替えるべきクレジットカードとは?親族も10%還元の裏技

2022年6月17日 岩手日報・岩手めんこいテレビで紹介されました。「亡き父へ」広告、今年も 足沢憲さん、古里IGR二戸駅に掲示

2022年5月26日 となりのいろはで記事監修をしました。【プロ監修】学生のうちに作っておきたい、おすすめクレジットカード比較!審査基準も紹介

2022年5月16日 東北新聞に取材された記事が公開されました。「人生設計を大切に」

2022年5月12日 日テレニュースに取材された記事が公開されました。>「貧困家庭を助けるミッションの一つとして開発した」

2022年5月12日 岩手日報に取材された記事が公開されました。「大変なことは飛ぶための準備。ただの苦労話で終わらぬようあがいてほしい」

2022年5月11日 読売新聞に取材された記事が公開されました。「奨学金を使いこんでくれて、ありがとう」 「父に感謝」困窮めげず 県立大出身 起業家・足沢さん 母校で講演 お金の知識大切さ伝える

2022年5月11日 テレビ岩手に取材された講演が公開されました。岩手県 話題となった広告ポスターを掲示した男性が母校で講演

2022年5月11日 岩手めんこいテレビに取材された講演が公開されました。父に「奨学金使い込んでくれてありがとう」 広告が話題の起業家 母校で講演<岩手県>

2021年8月30日 文春オンラインに取材された記事が公開されました。【文春オンライン#1】父に使いこまれた奨学金は315万、「小学生の頃から“お金貸して”と」…岩手の困窮農家に生まれた男性(33)の壮絶すぎる人生

【文春オンライン#2】実家を出ても「妹の学費、かかるからよぉ」と電話が…父に奨学金315万円を使いこまれた男性(33)が“貧乏”から得た「教訓」

2021年6月22日放送の日本テレビ「ニュースEvery」・テレビ岩手の放送で紹介されました。日テレニュースはこちらから。

岩手日報・Abema News・毎日新聞・ねとらぼ、J-CASTニュースなど、多数掲載。ねとらぼはYahoo!ニュースやLINE NEWSにも掲載されました。

2021年7月5日、ORICON NEWSに掲載。浪費家で借金まみれの父、お金に無知な母…“お金に追われていた”息子が父の日広告を経て変化した両親への想い

株式会社オモチでCTO / COOとして活動中。 2020年10月11日放送のTBS「がっちりマンデー」で紹介されました。「がっちりマンデー!! note編」でご覧ください。開発の足澤が出演しました。

キニナルweb「おすすめ決済方法を一発表示するアプリを開発した“セコロジスト”が語る、究極のポイント還元術」でも取材をされました。(2021年4月26日掲載)

ビジネスジャーナルでエポスカードのお得な使い方も解説。

2020年12月1日「MonJa」に開発責任者の足澤を掲載していただきました。「キャッシュレスマップアプリ「モバレコポイントモール」開発者・足澤憲に聞く“お得”を追究するプログラマーの意外なお金観」でご覧ください。

2020年11月9日「FRIDAYデジタル」で開発責任者の足澤が紹介されました。「出費0円を目指せ!カードマニアが伝授「絶対得するポイント生活」でご覧ください。

株式会社オモチは一般社団法人キャッシュレス推進協議会および一般社団法人Fintech協会に所属しています。

足澤憲 / モバレコポイントモールの関連記事

-

【ポイント2重取りの方法まとめ】コード決済とクレジットカードの組み合わせで最強還元率!

コード決済はポイント2重取りをしてこそ、還元率が最大化されます。今回、秘伝のポイント2重取りの方法をご紹介しましょう。

-

【キャンペーンがなくてもお得?】コード決済の基本還元率のまとめ

キャンペーンに乗じて利用していたけれど、キャンペーンが終わったら全然ポイントが貯まらない、なんてことになると寂しいですね。平常時のポイント還元率もチェックしておきましょう。

-

【路線別まとめ】電車定期券購入におすすめの高還元クレジットカード

定期券購入でクレジットカードを利用する方も増えてきていると思いますが、各電鉄が発行しているクレジットカードを利用するとポイント還元率がアップするのをご存知でしょうか。

-

キャッシュレスYouTuber / Vtuberが5人が集結、「キャッシュレストーーク!」

キャッシュレスYouTuber/Vtuber5人の「キャッシュレストークセッション」を、モバレコポイントモール公式YouTubeチャンネルでライブ配信。