お得コラム

お得コラム

モバレコポイント

モバレコポイント

【Kyashの使い方】チャージ方法、メリット・デメリットをまとめて紹介

公開日:

更新日:

アプリ上にバーチャルカードという架空のクレジットカードを所有し、それを利用してネットショッピングや店舗での買い物ができるという新しいサービスが、最近注目を集めてきています。

その中でも急先鋒として、どんどんシェアを拡大してきているのが「Kyash」です。ここでは、Kyashの基本的情報から、その使い方やメリット・デメリットに至るまで、網羅的に解説していきます。

もっとも早く、高還元になる結論を読みたい方は、「Kyash Card」をご覧ください。

目次

Kyashとは?

Kyash(キャッシュ)とは、プリペイド式バーチャルカードの「Kyash Visaカード」を発行することができるアプリのことで、株式会社 Kyashによって運営されています。

最大の特徴は、スマホで誰でも簡単にクレジットカードが持てるということ。

従来クレジットカードは、主婦や学生といった安定した収入先がない人には発行してもらいにくく、所有が難しいものでした。Kyashは、こうした社会のニーズと実情とのギャップを埋める、画期的なサービスなのです。

また、チャージの方法としてクレジットカードを設定可能ですので、ポイント2重取りが可能という点が大きな魅力となっています。

Kyashの利用方法

Kyashの利用方法は非常に簡単です。

アプリをダウンロードし、電話番号とメールアドレスを登録するだけでアプリ上にバーチャルカードであるKyash Visaカードが発行され、クレジットカードのように利用することができるのです。

またバーチャルカードは基本的にはネットショッピング専用ですが、別途発行申請をすることで、実店舗でも使えるリアルカードを発行することもできます。リアルカードがあれば、ほぼクレジットカードと同等に使っていくことができるでしょう。

ただし、ここで注意しなければならないのが、Kyashはプリペイド式であるということ。Kyashを利用して買い物をするためには、事前にお金をチャージしておかなければなりません。

代表的な方法としては、ATMやコンビニでの手動チャージがあります。指示される方法にしたがって操作をすれば、自分の希望する金額をチャージできるため、使い過ぎなども防ぐことができるでしょう。

また、もしも別のクレジットカードを所有している場合、Kyashと連携すれば、自動チャージも可能になります。自動チャージであれば、残金不足でコンビニに走る、といった事態に陥ることはありませんので、非常に便利ですね。

ポイント2重取り!

Kyash公式アプリKyashのチャージ方法

・セブン銀行ATMチャージ

・銀行ATM(ペイジー)チャージ

・コンビニチャージ

・クレジットカードチャージ

利用上限額に注意

クレジットカードのように使えて非常に便利なKyashですが、一点気を付けなければならないのが利用の上限金額が定められているということです。

バーチャルカードの1回あたりの利用限度額は3万円となっており、月の限度額も12万円までとなっています。リアルカードの場合、1回あたりの利用限度は5万円とバーチャルカードよりも高く設定されていますが、月の限度額は変わりません。

バーチャルカード

| 項目 | 金額 |

|---|---|

| 1回あたりの利用限度額 | 3万円 |

| 月の利用限度額 | 12万円 |

リアルカード

| 項目 | 金額 |

|---|---|

| 1回あたりの利用限度額 | 5万円 |

| 月の利用限度額 | 12万円 |

加えて、カードそのものの利用限度額も定められており、有効期限の5年間の上限は100万円となっています。

この100万円を使い切ってしまうと、Kyashを更新しなければ利用することができません。

バーチャルカード/リアルカード

| 項目 | 金額 |

|---|---|

| 5年間の利用限度額 | 100万円 |

還元方法について(2019年10月からKyashポイントに変更)

Kyashの魅力の一つとして、利用した金額の1%がKyashポイントとして還元されるというものがあります。

還元されるお金については、当月1日から末日利用分までの還元ポイントが付与されるようになっていますので、特に操作や手続きをする必要はありません。

「Kyash Card」のデザインと有効化を解説

kyash Cardが編集部に届きました!

カラーはネイビー、現行のKyash Card Liteよりも高級感のあるデザインが特徴です。

表面を見てまず最初に気がつくのは、「カード番号がない!」ということです。

表面にあるのはICチップとKyash、VISA、タッチ機能の表記のみです。かなりスタイリッシュです。

カード番号が表面にないだけで、スキャニングなどの被害にあうリスクが減ります。セキュリティ面にも配慮されていることがわかります。

裏面は以下のようになっています。

カード番号はこちらに表記があります。そしてKyash Cardが届いてからは、実際に店舗で利用できるようにするために「有効化」する必要があります。

有効化はKyashアプリ内で行います。有効化するまでは利用することができないので、できるだけ早く行いましょう。有効化には、Kyash Cardに記載されているコード番号を入力するだけです。

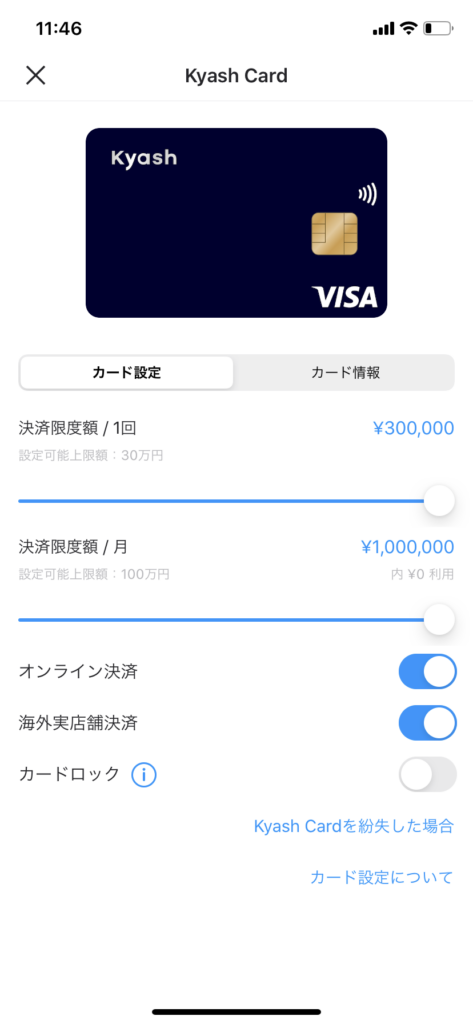

Kyash Cardの特徴は、Kyash Card Liteよりも限度額が格段に増えることです。

1回の決済の限度額は5万円から30万円に、1ヶ月で利用できる限度額は12万円からなんと100万円(変更可能)になります。限度額はKyashアプリ内で確認することができます。

こちらはネイビーのkyash Cardです。

その他にもピンクとホワイトがあり、ピンクのカードはこちらのようになっています。ピンクの場合は側面は白くなっています。

Kyash Cardの新機能

Kyash Cardの機能ですが、非接触型ICチップが搭載され、コンタクトレス決済に対応します。これまでのリアルカードとの違いを以下の表にまとめました。

| 新カード | リアルカード | |

|---|---|---|

| ICチップ | あり | なし |

| VISAタッチ機能 | あり | なし |

| 海外利用 | 可能 | 不可能 |

| 1回当たりの支払い上限 | 30万円 | 5万円 |

| 1月あたりの支払い上限 | 100万円 | 12万円 |

| ポイント還元率 | 1.0% | 1.0% |

| 発行手数料 | 900円 | 300円 |

| 本人確認書類 | 必要 | 不必要 |

ICチップやVISAタッチ機能でさらに利便性が上がったことがわかります。

リアルカードは海外で利用できませんが、新カードの登場で海外でもお得にお買い物を楽しむことができます。カードの信頼度が上がったということです。

Kyash Cardの発行方法

新しい「Kyash Card」はkyashアプリ内で発行することができます。アプリを起動後、ホーム画面の右上に表示されているカードのアイコンをタップするだけです。その後に出てくる画面の指示に従うと新カードの発行手続きが完了します。

その後の画面ではkyash新カードの色を3色から選び、手続きに移ります。手順は以下の通りです。。

- 発行手数料を残高にチャージ(900円)

- 本人確認書類をアップロード(パスポートや運転免許証、マイナンバーカードなど)

- 本人確認書類を登録

- 氏名と現住所を登録(本人確認書類と同じ内容のもの)

- 注意事項を確認

これらの手順をすませると新カード発行の準備が整います、

Kyash Cardのメリット

ここからは、Kyashのメリットについて、より詳しく解説していきます。

メリット1:クレジットカードとしての利便性の高さ

Kyashは世界で最も流通している国際ブランドVISAとなっていますので、カード決済ができるサイトや店舗なら、ほぼ確実に利用することができます。

メリット2:0.2%のポイント還元

利用した分の最大1.0%がポイントとして還元されます。2021年2月10日の変更により、1.0%の還元率を実現するためには、銀行口座やペイジー、もしくは各種コンビニATMを利用してチャージしたKyash残高を利用する必要があります。これらの方法でチャージした残高は、決済/送金/出金の全ての機能で利用することができます。

一方で、クレジットカードからのチャージやKyashポイントを利用した支払いの還元率は0.2%に激減します。ポイントの二重取りが難しくなるうえ、送金や出金に利用することもできません。決済にのみ利用可能なので注意が必要です。

また従来、還元分は翌月にキャッシュ残高が付与されていましたが、決済と同時に新しくスタートするKyashポイントとして付与されます。

メリット3:クレジットカードとの連携でポイントの2重取り

Kyash Cardをクレジットカードと連携すると自動チャージができるようになります。

この機能を利用すると、チャージした分がクレジットカードの利用となり、実際に支払った分がKyashの利用となるため、それぞれでポイント還元やキャッシュバックを受けることが可能になります。

例えば還元率1%のクレジットカードと連携したKyashを使い、1,000円のチャージと買い物をしたとしましょう。そうすると、クレジットカードでは1,000円分の利用として10ポイントが貯まり、Kyashには2円分のKyashポイント付与が行われます。これにより、実質1.2%のポイント還元を受けることができるのです。

少し面倒ですが、利用するお店独自のポイントカードを利用するなどしてもポイントは追加で貯まります。TカードやPontaカード、dポイントカードなどを持っていると様々なお店でポイントの2重、3重取りも夢ではありません。

カードリンク機能は廃止されましたので注意しましょう。

メリット4:年会費無料

これだけ便利な機能がついたKyash Cardですが、その利用に掛かる年会費は一切ありません。そのため、初回発行費用900円だけ負担してとりあえず発行しておく、というようなことをしても、損することがないのです。

メリット5:個人間の送金・請求機能が便利

Kyashユーザー同士で手軽に送金や請求をすることができます。

この機能を利用することで、飲み会の会計や買い物の立て替えなども簡単にすることができ、時間や手間を短縮することができます。

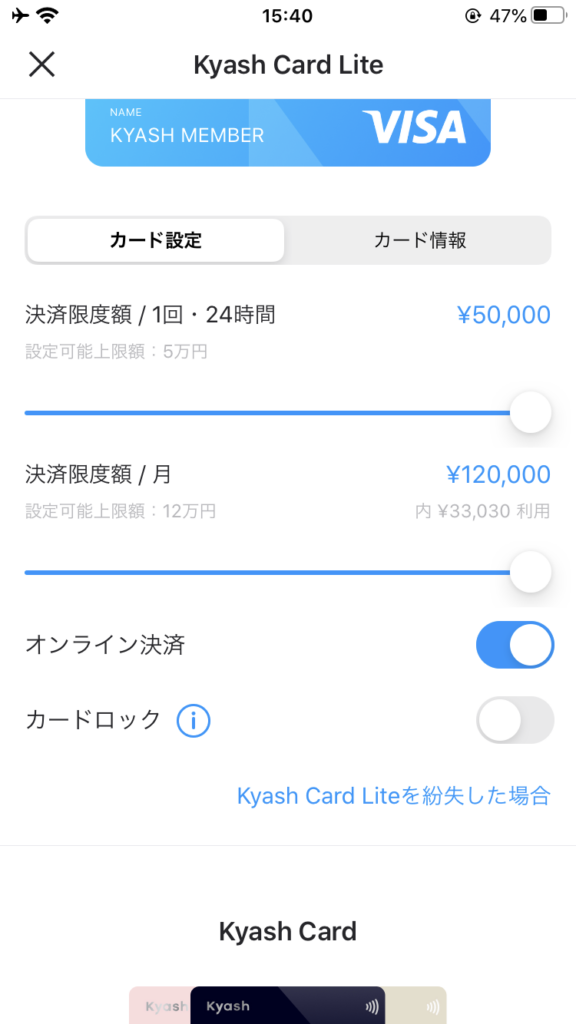

メリット6:新機能追加!アプリでラクラク設定可能に

Kyashアプリがより使いやすくアップデートされました!この変更によって、アプリでより簡単にKyashのカードを管理することができます。主な変更点は以下の2点です。

- 決済限度額を「バー」で簡単管理!

- カードロックの設定がボタン一つで可能に

リアルカードの決済額は、1回につき5万円、1ヶ月に12万円までです。これらの限度額を上限に、アプリ内で自在に変更することができます。お子さんにKyashのカードを利用し親御さんがアプリで管理している場合などにも利用しやすくなっています。具体的には以下のような画面になります、

また、Kyashカードが万が一盗難にあった場合にも、即座にKyashカードの利用をロックすることができます。従来のクレジットカードのように、カード会社に電話して止める必要がないため不正利用の被害に遭うリスクが減ります。

Google Payに登録するとワンタッチでポイントゲット!

Google Payに紐づけたKyashの利用でポイントが貯まるようになりました。Google Payは非接触型決済サービスで、スマホを専用の機械にかざすだけで決済が完了します。

付与されるポイントは、登録したKyashのカードの種類によって異なります。還元率は以下の通りです。

- Kyash Card:1.0%

- Kyash Card Lite:0.5%(5/1から)

- Kyash Card Virtual:0.5%

Kyash Card Liteの還元率は現在1.0%ですが、Kyash Cardの登場に伴い5/1から0.5%に引き下げられます。

Apple Payに対応開始!

KyashのカードをApple Payに紐づけて利用することが可能になりました。これを受けて、全国のQUICPay加盟店でKyashを紐づけたApple Payによる非接触決済で支払いができます。

紐づけはKyashアプリ内から簡単に行うことができます。利用の際は店頭で、店員さんに「QUICPayで」と伝えるだけ!

付与されるポイントは、登録したKyashのカードの種類によって異なります。還元率は以下の通りです。

- Kyash Card:1.0%

- Kyash Card Lite:0.5% (4/30までは1.0%)

- Kyash Card Virtual:0.5%

ポイント2重取り!

Kyash公式アプリKyashのデメリット

メリットについて解説してきましたが、デメリットに関してもしっかり押さえておくことが大切です。

デメリット1:利用限度額がある

Kyashのデメリットとして挙げられるのが、利用限度額の存在です。

前述した通り、1回の利用や月の利用、またカード利用そのものに限度額が定められていますので、どんな買い物でも自由にできるというわけではありません。そのため、大きな買い物をする際に不便を感じることがあるかもしれません。

また、バーチャールカードにおいては、本人認証を完了していない場合は、利用上限は5,000円に制限されます。

デメリット2:リアルカードが使えない店舗もある

実店舗で使え、クレジットカードとほぼ同等の機能を持つリアルカードですが、あくまでも形式はプリペイドカードであるため、使えない店舗も存在します。

例えば公共料金や携帯料金などの支払いなどはできず、ホテルなどでの利用もできません。あくまでも、ちょっとした買い物用のアイテムと割り切った方が、使いやすさも向上するでしょう。

2020年3月追記:編集部では旅行費用をKyashで支払う裏技を発見しました。参考にしてください。

ガソリンスタンドは利用可能に

Kyash Cardはガソリンスタンドでの利用が可能となりました。

通常と利用方法が異なりますので注意しましょう。

デメリット3:送金の取り消しが不可

メリットにもなっている便利な送金機能ですが、万が一送金相手を間違ってしまうと、その取り消しを行うことができません。送る前にしっかりと確認をするようにしてください。

デメリットはほぼなし!Kyashを上手に使っていこう

Kyashの概要やその使い方、メリット・デメリットについて解説してきました。

デメリットについては、どれも気を付けていれば避けられるものですし、損をするケースというのは基本ありません。そのため、いかにメリットの部分を大きくできるかを考え、利用を検討していくのが良いでしょう。

ポイントの多重取り、年会費無料など、使えば使うほど得をするのがKyashの一番の特徴と言っても過言ではありません。ぜひKyashを使いこなして、快適なキャッシュレス生活を味わってみてください。

この記事の監修:足澤憲 モバレコポイントモール CTO / セコロジスト・クレジットカードマニア

足澤憲 / モバレコポイントモール

モバレコポイントモール CTO / クレジットカードマニア

モバレコポイントモールの開発をしています。還元率、クレジットカードマニアです。2022年7月3日にTBS「がっちりマンデー」に出演します。セコロジストとして毎年出演中です。

2022年8月6日 ビジネスジャーナルに取材をしていただきました。エポス・三井住友・イオン…実質無料の「ゴールドカード」7枚!どれが最もお得?

2022年8月7日 ビジネスジャーナルに取材をしていただきました。ポイント還元率“改悪”で乗り替えるべきクレジットカードとは?親族も10%還元の裏技

2022年6月17日 岩手日報・岩手めんこいテレビで紹介されました。「亡き父へ」広告、今年も 足沢憲さん、古里IGR二戸駅に掲示

2022年5月26日 となりのいろはで記事監修をしました。【プロ監修】学生のうちに作っておきたい、おすすめクレジットカード比較!審査基準も紹介

2022年5月16日 東北新聞に取材された記事が公開されました。「人生設計を大切に」

2022年5月12日 日テレニュースに取材された記事が公開されました。>「貧困家庭を助けるミッションの一つとして開発した」

2022年5月12日 岩手日報に取材された記事が公開されました。「大変なことは飛ぶための準備。ただの苦労話で終わらぬようあがいてほしい」

2022年5月11日 読売新聞に取材された記事が公開されました。「奨学金を使いこんでくれて、ありがとう」 「父に感謝」困窮めげず 県立大出身 起業家・足沢さん 母校で講演 お金の知識大切さ伝える

2022年5月11日 テレビ岩手に取材された講演が公開されました。岩手県 話題となった広告ポスターを掲示した男性が母校で講演

2022年5月11日 岩手めんこいテレビに取材された講演が公開されました。父に「奨学金使い込んでくれてありがとう」 広告が話題の起業家 母校で講演<岩手県>

2021年8月30日 文春オンラインに取材された記事が公開されました。【文春オンライン#1】父に使いこまれた奨学金は315万、「小学生の頃から“お金貸して”と」…岩手の困窮農家に生まれた男性(33)の壮絶すぎる人生

【文春オンライン#2】実家を出ても「妹の学費、かかるからよぉ」と電話が…父に奨学金315万円を使いこまれた男性(33)が“貧乏”から得た「教訓」

2021年6月22日放送の日本テレビ「ニュースEvery」・テレビ岩手の放送で紹介されました。日テレニュースはこちらから。

岩手日報・Abema News・毎日新聞・ねとらぼ、J-CASTニュースなど、多数掲載。ねとらぼはYahoo!ニュースやLINE NEWSにも掲載されました。

2021年7月5日、ORICON NEWSに掲載。浪費家で借金まみれの父、お金に無知な母…“お金に追われていた”息子が父の日広告を経て変化した両親への想い

株式会社オモチでCTO / COOとして活動中。 2020年10月11日放送のTBS「がっちりマンデー」で紹介されました。「がっちりマンデー!! note編」でご覧ください。開発の足澤が出演しました。

キニナルweb「おすすめ決済方法を一発表示するアプリを開発した“セコロジスト”が語る、究極のポイント還元術」でも取材をされました。(2021年4月26日掲載)

ビジネスジャーナルでエポスカードのお得な使い方も解説。

2020年12月1日「MonJa」に開発責任者の足澤を掲載していただきました。「キャッシュレスマップアプリ「モバレコポイントモール」開発者・足澤憲に聞く“お得”を追究するプログラマーの意外なお金観」でご覧ください。

2020年11月9日「FRIDAYデジタル」で開発責任者の足澤が紹介されました。「出費0円を目指せ!カードマニアが伝授「絶対得するポイント生活」でご覧ください。

株式会社オモチは一般社団法人キャッシュレス推進協議会および一般社団法人Fintech協会に所属しています。

足澤憲 / モバレコポイントモールの関連記事

-

【ポイント2重取りの方法まとめ】コード決済とクレジットカードの組み合わせで最強還元率!

コード決済はポイント2重取りをしてこそ、還元率が最大化されます。今回、秘伝のポイント2重取りの方法をご紹介しましょう。

-

【キャンペーンがなくてもお得?】コード決済の基本還元率のまとめ

キャンペーンに乗じて利用していたけれど、キャンペーンが終わったら全然ポイントが貯まらない、なんてことになると寂しいですね。平常時のポイント還元率もチェックしておきましょう。

-

【路線別まとめ】電車定期券購入におすすめの高還元クレジットカード

定期券購入でクレジットカードを利用する方も増えてきていると思いますが、各電鉄が発行しているクレジットカードを利用するとポイント還元率がアップするのをご存知でしょうか。

-

キャッシュレスYouTuber / Vtuberが5人が集結、「キャッシュレストーーク!」

キャッシュレスYouTuber/Vtuber5人の「キャッシュレストークセッション」を、モバレコポイントモール公式YouTubeチャンネルでライブ配信。